居小桃 ·

新投资者网

·

2019-05-29 17:01:35

居小桃 ·

新投资者网

·

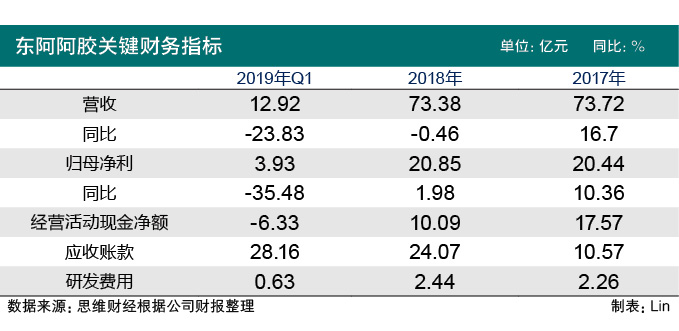

2019-05-29 17:01:35在频繁提价之后,东阿阿胶盈利水平仍不复以往。为了业绩,公司不惜使用激进的赊销方式,甚至在旺季压缩销售费用,但依然抵挡不住业绩下滑的脚步。2019年第一季度,三个关键业绩指标均呈断崖式下滑,这一现象是其上市以来首次出现

在多次提价效果不佳后,东阿阿胶股份有限公司(000423.SZ,下称”东阿阿胶”)陷入了前所未有的困境。公司最新披露的一季报显示,报告期内,其营业收入、归母净利润、扣非净利润分别同比下滑23.83%、35.48%、38.36%,三个指标均呈现断崖式下滑,这在东阿阿胶上市以来首次出现。

数据显示,截至20119年一季度末,公司应收账款仍高达28.16亿元。而在2017年年末时,这一数值仅有10.57亿元,公司下游议价能力与市场竞争力的衰落由此可见一斑。

业绩下滑

为避免2018年成为历史性的业绩拐点,东阿阿胶不惜铤而走险。年报显示,2018年东阿阿胶营业收入73.38亿元,同比下降0.46%;归母净利润为20.87亿元,同比上涨2.08%;扣非净利润为19.15亿元,同比下降了2.32%。

东阿阿胶营收与扣非净利润双双下滑,这似乎已在预料之中。早在2018年半年报公布时,公司归母净利润、扣非净利润出现同比下滑4.35%、7.01%,直至三季报公布,业绩颓势仍旧未改,彼时唱衰声此起彼伏。

2018年第四季度,公司终于扭转乾坤。原因之一在于节省了成本。其财报显示,2018年公司销售费用为17.76亿元,同比下降1.61%,其中市场推广费、广告费、运输费均出现全面下降。

此外,公司还在一定程度上放宽了信用政策,根据年报,截至2018年年末,公司应收账款及应收票据合计24.07亿元,同比上涨127%,应收账款周转天数从上年的21.75天上涨到34.51天。

以赊账的方式来拉动销售,虽然短期内能够修饰业绩,但其造成的负面影响同样难以规避,2019年一季度,公司实现营收12.92亿元,同比下降23.83%;归母净利润3.93亿元,同比下降35.48%;扣非净利润为3.68亿元,同比下滑38.36%。究竟是什么原因导致东阿阿胶公的经营出现问题呢?

对此,该公司对此解释称,主要是受到公司下游经销商减少库存量的影响。目前公司针对这一问题,正在积极调整下游渠道,刺激公司的销量增长。

但与之相悖的是,其应收账款在2018年的基础上大幅上涨,已达28.16亿元。而在2017年年末时,这一项目仅为10.57亿元。

回购护盘

就在财报披露后,多家机构也相继发布相关研报,对东阿阿胶未来前景表示担忧。华泰证券提出,财务指标显示公司经营承压,2018年第四季度公司应收账款仍在提升,单季增量占公司全年25%,且增量来自于商业承兑,预示销售政策大幅宽松;同期销售费用同比下滑,四季度作为推广旺季,销售费用下滑为近五年首次。

评论

评论 分享

分享