居小桃 ·

未知

·

2019-05-22 20:07:49

居小桃 ·

未知

·

2019-05-22 20:07:49在香港市场上停牌三年多桑德国际(00967.HK)的2018年业绩,终于在延期两个月后姗姗来迟。

去年巨亏10亿元

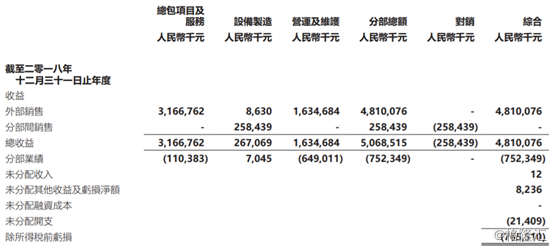

桑德国际公告显示,截至2018年12月31日止年度,公司收益人民币(单位下同)48.1亿元,同比增长16.75%,公司拥有人应占亏损10亿元,上年同期盈利2.57亿元。每股亏66.49分。

细分业务来看,总包收益由2017年的约30.36亿元增加4.3%至2018年的约31.67亿元。桑德国际持续中标和完成中国工程、采购及建造(EPC)项目。

来自设备制造分部的外部收益由2017年的约5290万元减少约83.7%至2018年的约860万元,为进一步满足分部间销售。

来自运营和维护分部的收益由2017年的约10.3亿元增加约58.7%至2018年的16.35亿元。收益增加乃由于额外的BOT项目开始运营及较早已运营的项目逐渐稳定。

然而,公司核数师已对公司该份财务报表的报告不发表意见。财报中,核数师分别从桑德国际此前银行结余差异及遗失会计记录、持续经营、贸易应收款项、应收客户合约工程款项及其他应收款项的可收回程度及有效程度及相关已确认收益的有效程度、存货、无形资产及相关已确认收益等多个方面阐述不发表意见的理由。

年报巨亏只是一方面,另一方面,桑德国际依然深陷在“不翼而飞的20亿”泥淖中。

深陷财务造假疑云

桑德集团下面主要有三大业务板块,一是做固废的桑德环境,二是做水务的桑德国际,三是做新能源的桑顿新能源科技有限公司。水务股在港股市场中,也是曾经的环保板块的“红人”,而桑德国际的实控人文一波更是被誉为环保产业“破局者”。

2015年2月4日,沽空机构Emerson Analytics发布了一份名为《桑德国际——陷入困境的水处理专家》的报告,指桑德涉虚报收入,并予强烈沽售评级。报告指出,2011至2013年,一项名为“工程科技服务”的项目为桑德国际提供了约40%收入,但桑德国际未找到相关工程项目以证明其收入来源。另外,Emerson Analytics指出,桑德国际的实际现金水平及银行存款金额,或许只有公司宣称数目的1/3。

该份沽空报告在资本市场上惹起轩然大波,环保水务股曾经也是港股市场上炙手可热的板块之一,报告一出桑德国际紧急停牌,并在随后连发三份澄清公告。

然而,复牌后并没有多久,同年3月13日桑德国际再次停牌,并在公告中表示,对2014年业绩审计过程中发现,公司银行现金存款余额与账面余额存在20亿元差额。历经大半年审查后,其最终将该项审计问题解释为,两项潜在收购的准备金在处理时出现重大失误所致。但该解释显然无法得到资本市场认可,在历经10个月的停牌后,复牌当天大跌62.14%。

(行情来源:富途证券)

倘若仅仅是因为沽空机构带来的财务问题风波,桑德国际复牌后的股价已趋于稳定且有所回升。2016年1月25日复牌后,受到大股东增持影响,桑德国际股价得以回升,但市场似乎更为关注的仍是20亿元现金差额事件的后续处理。

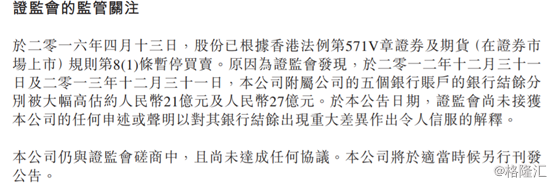

然而好景不长,2016年4月13日,联交所公布,依据《证券及期货(在证券市场上市)规则》第8(1)条,应证监会指令,盘中勒令停止桑德国际停牌。此次停牌是因为证监会发现,2012年12月31日及2013年12月31日,5个银行账户的银行结余分别被高估约人民币21亿元及人民币27亿元。

一般来说,《证券及期货(在证券市场上市)规则》第8(1)条使用场景一般是当香港证监会认为,上市公司在与上市有关文件或其他由上市公司发出的公告等文件中存在虚假、不完整或误导性信息时才会要求紧急停牌。而直至今年5月2日,香港证监会表示尚未接获该公司的任何申述或声明以对其银行结余出现重大差异作出令人信服的解释。

评论

评论 分享

分享