居小桃 ·

虎嗅APP

·

2019-05-21 17:49:55

居小桃 ·

虎嗅APP

·

2019-05-21 17:49:55

原标题:拼多多Q1营收45.5亿净亏18.8亿 市场费用走高效果却不尽如人意

拼多多交出了2019财年第一份成绩单。

根据拼多多在“520”当天发布的2019年Q1财报,拼多多在该季度实现营收45.452亿元,较去年同期的人民币13.846亿元同比增长228%,归属普通股股东的净亏损为18.777亿元,非通用会计准则下归属于普通股股东的净亏损为13.791亿元。

发布财报前,拼多多盘前股价大涨近6%,第一季度的财报让资本市场暂时放下了心,但拼多多具体的表现还得接着往下看。

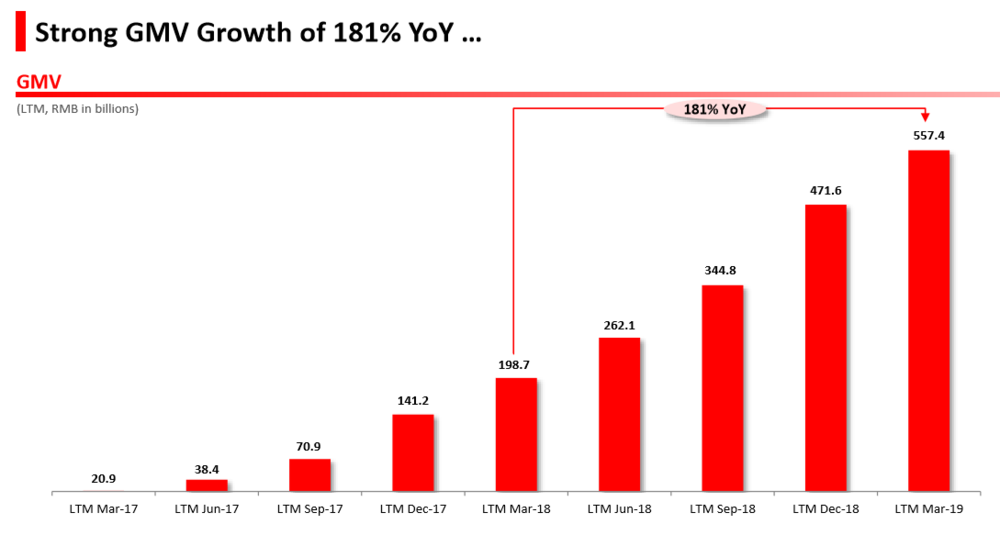

从GMV说起

财报数据显示,截至2019年3月31日的12个月期间,拼多多平台GMV为5574亿元,较去年同期的1987亿元同比增长181%。

但拼多多的GMV一直有一个特点,就是增速高,但回落快。

2018年Q1,拼多多的GMV为662亿元,同比增长661%,到2018年Q4,其GMV达到2050亿,但同比增速却降至163%。这一季度的数据依然显示了,在拼多多的统计口径中,其GMV在以肉眼可见的速度增长,但同比增速还没有太大的亮点,反而依然处在长期的回落中。

只不过对于处在发展期的大体量的电商平台来说,长期情况的回落属于正常的市场表现,毕竟没有谁可以长期保持指数式的高增长。

拼多多采用的是滚动式GMV的核算方法,即每次都按照12个月的时间单位来计算GMV,这在某种程度上可以掩饰GMV不断回落的情形,让数据和增速都更加好看。

而虎嗅已经不止一次地提到过,由于GMV的审计难度和各平台间统计口径的不同,如今GMV所能表达的内容已经十分有限了。但单单从数据上看,能保持高的GMV的增速就还算可观。

财报中,黄峥评价拼多多的GMV增速道,年度活跃用户和每个活跃用户的年度支出的增长,推动拼多多第一季度的GMV快速增长。“这些指标反映了我们在增加用户参与和改善用户体验两方面的成功。我们将在2019年继续对拼多多的用户和商家进行战略性投资,以更实际和更有趣的功能推动用户更多地参与。”黄峥说。

除了GMV,还有几个相对重要的电商数据值得一看。

继续增长,但增速放缓的月活

财报数据显示,截至2019年3月31日的12个月期间,拼多多平台年活跃买家数达4.433亿,较去年同期的2.949亿净增1.484亿,同比增长超过50%;该季度拼多多移动客户端平均月活用户达2.897亿,较去年同期的1.662亿净增1.235亿,同比增长超过74%(该项数据仅统计拼多多APP入口月活用户,未包括通过社交网络和其他接入口访问拼多多平台的用户)。

以综合性电商平台的标准来要求拼多多的话,以消费为指标的MAU很重要,因为如果用户一个月那内不进行消费就不会被计入MAU。但拼多多去年的MAU曾出现断崖式下跌——2017年Q4拼多多的MAU增速还环比为98%,但是到了2018年Q1增速就只有17.8%。2018年Q4,拼多多的月活环比增速为17.7%,即一直保持在接近20%的增长速度。

该季度,拼多多月活同比保持高速增长,但如果只按照拼多多这次披露的移动端月活来看的话,这次的环比增速则继续保持低增长的姿态。

并且,上一季度拼多多的月活用户数为2.726亿,相比上季度的3700万的增量,这一季度拼多多月活用户增长仅为1700万,即用户增速也有明显的放缓。

昂贵,但已有所下降的成本

在拉新和用户活跃度上,拼多多交给市场的是一个还算好看的答案,但是要知道,获客之后的用户留存并不易,这体现在拼多多的市场费用依然昂贵——该季度,拼多多的营销销售费用为48.893亿元 ,同比增长302%。

虎嗅研究总监Eastland曾经算过,这几年拼多多的市场费用在走高,效果却越来越不尽如人意。

2018年Q1的营销费用相较于2017年Q1增加了11.4亿,营收增长13.5亿,也就是说那个时候1元钱的花销还可以换来1.81元的营收增长,但是到了2018年Q4,市场费用净增52.7亿,才换来44.7亿营收增长,也就是说,增加1元钱的营销成本,才换来0.85元的营收。从这个角度来说,拼多多近年的营销成本和营收之间已经不是笔十分划算的买卖。

而补贴,依然是拼多多近年的关键词之一。

从2018年第四季度开始,拼多多就开始对iPhone手机实施大力度补贴,双十一期间,拼多多的iPhone销量突破了20万台。5月19日,拼多多还首次上线整车销售业务,称以最低“3.49万抢五菱宏光”以致敬上汽通用五菱出产的这一“国民神车”,并追加了600万现金补贴。

补贴和低价容易获得新客,但却很难形成真正的用户留存。花出去的钱不仅要完成获客,还要维持用户的活跃度,无限的投入就像无底洞一样并不可取。

虽然营销费用同比依然高增长,但环比还是下降了18.65%,这表示拼多多或已意识到成本控制这回事,并且在营销费用上的控制初见成效。同时,拼多多一季度亏损大幅较上一季度收窄:2019年第一季度,平台经营亏损为21.205亿元,上一季为亏损26.409亿元。

除了营销费用,拼多多还加大了在技术研发方面的投入:Q1季度,拼多多研发费用攀升至6.671亿元,较去年同期增长816%。平台研发费用占收入比达14.68%。

说完基本的电商业务,再来看看拼多多最近的重头戏——农产品上行的成绩如何?

拼多多的农产品卖得怎样

拼多多透露了其关于农产品上行业务的小成绩:2018年,拼多多农产品及农副产品销售额达653亿元,直连超过700万农户,成为中国最大的农产品上行平台之一。拼多多近日还透露过,多多果园(用户种虚拟果树收获实物水果的游戏)单季新增了1100万日活用户DAU。

“多多果园”是拼多多在2018年5月上线的一款公益游戏应用,用户通过社交、互动的游戏方式种植虚拟果树,果树成熟之后,多多果园会免费给用户送出真实的水果。黄峥曾经在致股东信中表示,拼多多致力于打造一个网络虚拟空间和现实世界相融合的新 “空间”,在这里用户可以用最划算的价钱买到想要的东西,同时也会在里面收获很多快乐。

农产品上行是淘宝一直在做的事情,拼多多在试图切入主流电商平台的腹地。

不过,作为想要成为一家综合性电商平台的拼多多,目前可能还只是徒有其表。不管是拼多多起家的团购还是现在的多多果园,拼多多都是以游戏运营的思路实现带货,但缺少支付能力和物流管理,以及用户评价的大数据积累的拼多多,离“电商”的概念还有些距离。

但是拼多多另一个小目标——叩响五环大门已经有了数据体现:截至2019年第一季度,拼多多新增用户44.2%来自二线及以上城市,一二线城市用户占比上升,同时对于淘宝用户的渗透率达40.1%。

拼多多的这份Q1财报还在接受市场的检验。截至发稿,拼多多股价跌至20.10美元(跌幅为11.45%),总市值为233.17亿美元。

评论

评论 分享

分享