居小桃 ·

GPLP

·

2019-05-18 18:47:22

居小桃 ·

GPLP

·

2019-05-18 18:47:22

原标题:三只松鼠递表778天后终过会 食品安全问题的帽子能否摘掉?

5月16日,据GPLP犀牛财经了解,首发上会的三只松鼠股份有限公司(以下简称“三只松鼠”)成功过会,两年IPO之路完成关键一步。

值得注意的是,三只松鼠2017年曾因“食品安全问题”折戟于上市之路。

三只松鼠由章燎原2012年在安徽芜湖创立,2017年3月,三只松鼠第一次向证监会递交招股说明书,在此期间,也就是2017年8月份,三只松鼠因食品安全问题被国家食品药品监督管理总局通报,其1批次开心果霉菌超出国家标准1.8倍,而三只松鼠的上市之路也止步于此。

此次三只松鼠终于迈出上市的实质步伐,但作为食品企业,三只松鼠能摘下“食品安全问题”的帽子吗?

过度依赖烧钱换市场的模式

三只松鼠是一家主营休闲零食的“网红”电商企业,产品组合覆盖坚果、干果、果干、花茶及零食等多个主要休闲食品品类。借助淘宝等互联网平台红利,三只松鼠一跃成为互联网零食品牌前三名,而疯狂额砸钱买流量也让三只松鼠名声大噪。

目前三只松鼠最新招股书仍然是2017年更新的招股书,从招股书中可以发现,三只松鼠营业收入逐年上升,但是净利润却少得可怜。

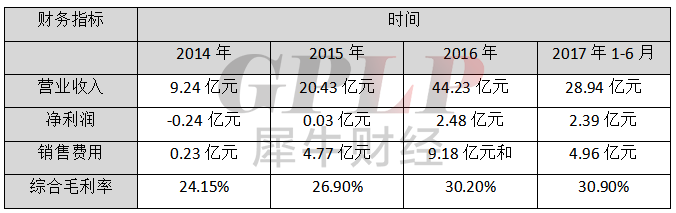

据招股书显示,从2014年至2017年上半年,三只松鼠实现营业收入分别为9.24亿元、20.4亿元、44.2亿元和28.9亿元,而净利润分别为-0.24亿元、0.03亿元、2.48亿元、2.39亿元;综合毛利率分别为24.15%、26.90%、30.20%、30.90%。

但与同行业相比,同期上市公司的平均毛利率分别为43.06%、43.69%、42.40%、40.73%,三只松鼠的盈利水平相对较低。

和竞争对手良品铺子比,良品铺子2015-2017年的毛利率分别为32.7%、32.7%、29.4%,虽然看上去相差无几,但是良品铺子是线上线下全渠道运营,而三只松鼠核心依靠的还是电商平台,可以说,三只松鼠完全没有线下门店的运营成本,理应更有优势。

那么三只松鼠的净利润怎么这么低?换句话说,钱都花到哪去了呢?

其实,看当年的电视就知道,三只松鼠打广告买流量有多么夸张了。据不完全统计,2016年,三只松鼠一度“霸占”了一线卫视和视频网站,在《欢乐颂》、《小丈夫》、《柠檬初上》、《好先生》、《小别离》、《微微一笑很倾城》以及韩剧《W两个世界》、《太阳的后裔》等八部热门电视剧中都做了广告植入。

可以说,三只松鼠为了曝光率是真的舍得下“血本”,但这样显然大大增加了公司的销售费用。数据显示,三只松鼠2016年的销售费用占营收比为20.8%。

销售费用比重大与公司业务模式有关,也是三只松鼠和良品铺子这类企业共同的特征,即采取的“贴牌+销售”的模式。

从某种程度上说,这类公司算单方面的“销售商”而不是“生产经销商”,这就直接导致了无法触及到下游生产链,且在产品定价方面没有过多的议价权,自身只能在“进货”的成本上加价卖才有自己的利润。

而且也导致产品的同质化严重。最大的区别只能是在产品外观设计或者宣传上,而不是在口味,而产品及口味的多元化,恰恰对于零食行业来说是最重要的。

食品安全问题或成拦路虎

三只松鼠发展很迅猛。在成立仅两个月后,三只松鼠就获得了150万美元的A轮投资。此后,三只松鼠又进行了3轮融资,累计金额约4.7亿元。

据三只松鼠的官网显示,三只松鼠累计卖出160亿元的零食。据其2017年10月更新的招股书,2014-2016年,三只松鼠的年营收分别为9.24亿元、20.43亿元、44.23亿元,复合增长率达到118.72%。

2017年3月29日,三只松鼠第一次向证监会递交招股说明书,但是在8月,国家食品药品监督管理总局点名三只松鼠,原因是三只松鼠天猫旗舰店在售的开行产品霉菌值超标1.8倍,达到了70CFU/g。而根据相关规定,熟制坚果与籽类食品霉菌的最大限量值为25CFU/g。

上了“黑名单”的三只松鼠发布声明中称,极可能是在产品出厂后因存储、运输条件下控制不当引起霉菌滋生,导致流通环节抽取样品不合格。

到了2017年10月份,证监会网站显示三只松鼠IPO审核状态变更为“中止审查”,当时的中止是三只松鼠主动提出的,给出的原因是“签字律师辞职”。

但不论怎么解释,三只松鼠都被扣上了“食品安全问题”的帽子,而食品安全无论是对消费者还是投资者,都是极为敏感的话题。

事实上,三只松鼠的大部分产品不是自己生产而是代工厂生产的,这样虽然能够弥补完善自身的产业链,但缺陷就是无法对产品生产过程进行有效把控。一旦供应商和产品出厂检测的某一环节出了差错,就会增加三只松鼠食品安全的风险。

因此,不论三只松鼠寻求上市是为了什么,其核心还是应该放在提升自身实力和核心竞争力方面,做好产品,才能够真正做到让投资者放心,未来才能走得更远。

评论

评论 分享

分享