居小桃 ·

IPO解码

·

2019-05-17 15:26:44

居小桃 ·

IPO解码

·

2019-05-17 15:26:44

原标题:业务深耕海外市场 靠蜡烛赚钱的旷世控股能否闯关IPO?

5月15日,旷世控股向港交所递交了IPO申请。

据招股书,旷世控股有限公司(以下简称:旷世控股)始创于1999年,为中国家居装饰品(包括蜡烛、家居香薰及家居饰品)的知名原设计生产商及供应商。

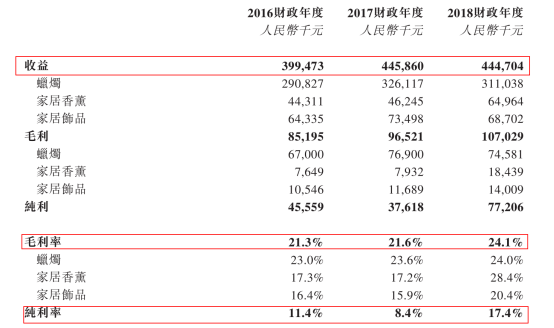

业绩方面,2016-2018年,公司分别实现收益3.99亿元(人民币,单位下同)、4.46亿元、4.45亿元,其中2018年度收益轻微下跌主要是由于脱欧导致市场景气较差,公司的最大客户(一家英国连锁零售商)于2018年度减少订单所致。

值得注意的是,毛利率却在持续增长,尤其是从2017年的21.6%大幅增长至2018年的24.1%,主要在于家居香薰产品毛利率由2017年的17.2%大幅增至2018的28.4%,而家居香薰产品毛利率的增加,主要得益于公司向两名现有家居香薰合约制造商磋商较低购买价策略的成功。

(图片来源:旷世控股招股说明书)

九成收益来自ODM销售

从业务构成来看,旷世控股的收益主要来自于蜡烛、家居香薰、家居装饰三大板块。

2016-2018年,公司来自蜡烛的收益分别占总收益的72.8%、73.1%及70.0%,仍然是向客户出售的主要产品;来自家居饰品的收益占比分别为16.1%、16.5%及15.4%;而来自家居香薰的收益占比分别为11.1%、10.4%及14.6%。

尽管当前家居香薰占比份额最小,但就增长率而言其已超越蜡烛及家居饰品,将会是日后公司赚取收益的动力所在。而收益比较难预测的要属家居饰品这一块,因为顾客口味随时会变,导致其多种产品的生命周期相对较短,收益波动较大。

值得注意的是,这三块领域的绝大部分产品要按ODM基准制造及销售,同时产品可附有客户的品牌名称或商标。在此业务模式下,客户及其下游客户会透过其自身的分销网络或渠道于市场上销售产品。

要知道,2016-2018年公司的ODM销售分别占总收益的96.8%、97.2%及96.8%。

因此,业务在很大程度上取决于客户及其下游客户的品牌接受及认知度,一旦出现关于客户品牌的负面消息,都会影响消费者对公司产品的接纳程度。

业务深耕海外市场

从地域来看,旷世控股主要针对海外市场,产品销往20多个国家及地区的顾客,包括法国、美国、荷兰、德国、加拿大及澳洲,广泛用于当地普罗大众的日常生活。

数据显示,2016-2018年,来自于海外顾客的收益占比分别为98.8%、99.0%及98.8%

其中欧洲为最大的地区市场,占比将近八成。

因而,公司的未来发展将视乎相关出口国家的经济、社会及政治状况,但凡海外市场出现一丁点波动,都可能会影响到公司的整体业务。

其一,汇率波动可能会造成外汇亏损。

据招股书,旷世控股采购及资产主要以人民币计值,收益却主要来自于海外市场的销售,但随着人民币兑外币的浮动幅度变化,人民币兑美元或其他外币会进一步大幅升值或贬值,影响公司的利润率。

数据显示,2016年公司的外汇净收益为670万元,而到了2017年则录得770万元的净亏损,2018年再次获得480万元净收益,波动较大。

其二,中国出口退税政策可能会有重大波动。

一般来讲,由出口商直接出口或经出口代理出口的货物,出口商可于办理出口报关及完成销售财务结算后,向税务机关提交报告申请批准增值税的退税或豁免。

以蜡烛为例。目前享有13%的退税率,倘若中国的出口退税率或政策有重大变动,其定价能力将会受到不利影响,从而也会在某程度上影响公司的利润率。

欧洲市场前景可观

而为了维持利润率,旷世控股拟在未来实施扩张计划,主攻海外市场。

特别是在欧洲,当地客户以家居装饰来放松身心,使用蜡烛及家居香薰成为其日常生活的一部分,因此欧洲市场规模庞大。

根据弗若斯特沙利文报告,欧盟为全球主要蜡烛及家居香薰消费市场。2018年,欧盟蜡烛消费占全球蜡烛总消费的43.4%,约为151亿欧元;家居香薰消费占全球家居香薰总消费的29.7%,约为65亿欧元。

此外,欧洲市场的增长潜力也很可观。

数据显示,欧盟以零售值计蜡烛的市场规模由2014年59.55亿欧元增加至2018年的65.51亿欧元;同时家居香薰的市场规模由2014年15.43亿欧元增加至2018年的19.40亿欧元。

弗若斯特沙利文报告预测,欧盟蜡烛及家居香薰的零售值将于2018年至2023年分别按复合年利率3.3%及6.3%增加。

但从旷世控股存在的风险来看,一是公司收益主要来自销售货品,属非经常性质;二是若公司未能提升产能及技术水平,未来生产成本将会大幅增加;另外在当下的市场环境中,竞争加剧也会进一步蚕食公司的市场占有率,面临的压力不小。

评论

评论 分享

分享