原标题:“店王”拉夏贝尔踩急刹:公司所有渠道全面陷入瓶颈 猛砍直营店

“店王”拉夏贝尔一直坚持的“多品牌、重直营”的模式,在多年狂飙突进之后,正在面临严峻的考验。

2018年度的首度亏损,让公司开始逐渐认识,其内部体系恐怕难以支撑近万家直营店的运营。

销售增长陷入瓶颈,直营模式下的刚性成本支出仍居高不下,困境何解?

今年一季度,拉夏贝尔给自己下了一剂猛药,短短3个月内,关店超过1800家。公司表示,将在直营基础上,加大对联营、加盟的拓展,在一两年内让加盟渠道占到50%以上。

可以预见的是,在公司新的战略之下,今年的关店还仅仅是个开始。

关店、卖资产

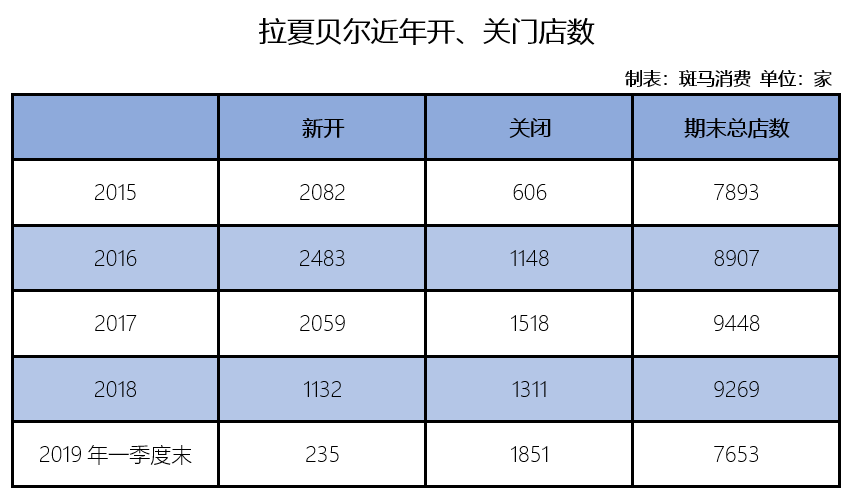

疯狂开店的拉夏贝尔,在今年一季度迎来了关店高潮。

公开数据显示,今年1-3月,公司关店总数达到了1851家,同期新开店235家,净关店数1616家。

斑马消费查询发现,这次的关店季几乎覆盖了拉夏贝尔(603157.SH)旗下所有品牌,其中关店最凶的正是目前公司的主力品牌。

关店数超过300家的品牌有La Chapelle、Puella、7 Modifier以及La Babité。

受关店等因素影响,今年一季度以上几大主力品牌营业收入均同比大幅下降,降幅均超过20%。

在公司所有品牌中,仅有童装一枝独秀同比保持正向增长。但童装品牌起步晚,目前尚在培育期,单季几千万的营收,在年营收上百亿的公司里实在微不足道。

在大举关店的同时,公司将所持杭州黯涉电子商务有限公司54.05%股权以2亿对价转让。

杭州黯涉成立于 2010 年 1 月,旗下拥有七格格、OTHERMIX 及OTHERCRAZY 等服饰品牌,主要在线上销售。

2015年,拉夏贝尔正是耗资2亿元取得了这部分股权。

此前一年,拉夏贝尔刚建立线上渠道,试图通过并购,借助杭州黯涉专业化的电商运营经验,实现公司线上线下的融合发展。

杭州黯涉的加入,拉夏贝尔线上收入快速增长,对公司总营收的贡献从2014年的0.61%,猛增至2017年的14.9%。同期线上营收总额从3000多万,快速飙升至13.4亿元。

到了2018年,公司所有渠道全面陷入瓶颈。

2018年8月,拉夏贝尔提前终止了与杭州黯涉的电商合作。公司表示,此举是为了旗下多品牌共用业务资源、提高运营效率,公司将直接管理多品牌的线上业务。

6年狂飙

拉夏贝尔创始人邢加兴是做服装销售出身,因此公司在他的带领下,始终将渠道扩张作为首要任务,在开店的速度上近乎疯狂。

拉夏贝尔始一直将ZARA作为自身的榜样,立志要做中国的ZARA。

公司在2014年和2017年分别实现港股和A股上市,募集超过20亿元资金,在渠道的拓展上狂飙突进。

数据显示,公司直营门店从2012年的1800余家,快速拓展至2017年的9400余家。从2014年-2017年,公司每年新开门店均超过2000家。

单纯开店显然不能满足扩张的要求,与此同时,公司采取多品牌战略。2011年之前,公司仅有3个女装品牌,其后陆续拓展,品牌达到了将近20个之多,涵盖女装、男装、童装。

从2018年起,公司明显放缓了开店的速度,全年新开店1132家,关店1311家,净开店数首次为负。

2018年,公司原计划发行可转债募集资金不超过11.7亿元投入到门店拓展以及物流中心建设项目,今年2月公司综合考虑经营状况、发展战略以及市场环境后终止可转债发行。

后遗症

随着品牌和门店的扩张,拉夏贝尔营收规模得以快速做大。从2012年的29.1亿元,飙升至2017年的90亿元。

公司的业绩并未随着营收的增长持续上升。公司归母净利润在2016年突破6亿元之后,开始走下坡路。

2018年的首度亏损,亏损额达1.6亿元,给拉夏贝尔敲响了警钟。同口径下,公司营业收入亦同比出现负增长。

公司表示,经营亏损是因为营收减少、毛利率降低,导致毛利润减少。营收减少的同时,公司三项费用仍大幅上涨。

公司2018年末员工总数超过3.37万人,其中销售人员近3.1万人,每年,仅员工费用将近24亿元。

仅次于员工费用的是租赁费和长期待摊销费用,直营模式下这些刚性费用并没有因为营收的下降而减少。

公司在年报中承认,经营业绩的下降,除了外部市场因素,同时也反应出公司应对外部环境变化准备不充分、应对不及时,“多品牌、全直营为主”的模式急需调整。

直营模式下过高的固定成本支出,在销售增长乏力之时,弊端暴露无遗。公司自有和合作品牌众多,在培育期内需要投入大量资源,培育期内的经营亏损直接影响业绩。

财报反应出来的数据,也让拉夏贝尔到了不得不重视的地步。

快速扩张导致公司存货持续上升,从2014年的13.27亿元增至2018年的25.34亿元,同期存货占流动资产比从26.42%升至48.58%。公司的资产负债率从2017年的48.31%升至2018年的59.01%。

面对公司目前存在的状况,拉夏贝尔已在尝试改变。2018年下半年在原有直营模式的基础上,推行联营、加盟等业务模式。

公司表示,要在2019年加速渠道转型,形成直营、联营与加盟等并重的渠道结构布局,力争用1-2年让联营与加盟渠道占比超过50%。

重大调整期,拉夏贝尔主动调低了预期,将2019年的营收目标定在了85亿元,比2018年下降16.5%。

居小桃 ·

斑马消费

·

2019-05-13 17:15:43

居小桃 ·

斑马消费

·

2019-05-13 17:15:43 评论

评论 分享

分享