居小桃 ·

搜狐财经

·

2019-04-26 10:22:01

居小桃 ·

搜狐财经

·

2019-04-26 10:22:01

原标题:东方园林的多事之秋:债务85亿 减员近千人 正陆续补发员工工资

冻结资产、裁员、欠薪、联席总裁金健被曝辞职、接深交所关注函……近日东方园林可谓正值多事之秋。

4月22日,东方园林公布2018年度报告。报告期内,公司实现营业收入132.93亿元,同比下降12.69%;归属于上市公司股东的净利润15.96亿元,同比下降26.72%;经营活动产生的现金流量净额5092.9万元,同比下滑98.26%。报告显示,截至今年一季度末,东方园林仍有85亿债务,其中包括20亿超短期融资券。

年报刚发布,东方园林即被媒体曝出拖欠数千名员工四五个月工资,逼员工离职签霸王协议。在此之前,东方园林一季度业绩预告已公布,公司预计2019年第一季度亏损2.2亿元至2.5亿元,而上年同期盈利977.82万元。

4月23日晚间,东方园林再次收到深交所关注函,因年审会计师对公司2018年度财报出具“存在可能导致公司持续经营能力产生重大疑虑的重大不确定性”的意见,被要求结合偿债能力、流动性风险等论证公司应对持续经营能力存在重大不确定性的措施的有效性 。

所有财务数据和外界讯息均在透露一个信号,东方园林的钱袋子兜不住了。

PPP遇僵局 陷资金链危机

东方园林于2009年以“园林第一股”身份登陆深交所,2015年由景观建设转型生态环保领域,目前主要从事水环境综合治理、工业危废处置和全域旅游业务。

年报显示,2018年水环境综合治理业务实现营收58.76亿元,占总营收比重为44.21%;全域旅游业务和危废处置业务分别实现营收20.77亿、8.72亿,占比为15.63%和6.56%。此外,市政园林业务仍占据总营收的23.71%。

东方园林的资金链危机早有端倪。

转型前,受制于营收占比近9成的市政园林业务先垫资后收款的模式,东方园林长期高应收账款、低周转,资金回收期限长,现金流状况一直较差。数据显示,2009-2014年东方园林经营性现金流量净额均为负数,直至2015年才实现转正。

转型后,由于水环境综合治理及全域旅游业务主要通过PPP及EPC模式开展,工业危废处置主要通过新建、并购等模式扩大处理能力,仅2015年东方园林即耗资超30亿一口气收购5家环保公司。这对于资金本不充裕的东方园林来说又是个无底洞。

PPP模式即政府和社会资本合作业务,社会资本方和政府共同设立项目公司(SPV),并通过项目公司实现对PPP项目的投资、融资、运营等功能。

借2015年起国务院部署大力推广PPP模式的东风,东方园林PPP订单量迅速扩增。年报数据显示,2016年东方园林中标PPP订单的投资总额为380.1亿元,2017年这一数字增至715.71亿元,同比增长88.30%。截至2017年12月31日,共中标PPP项目88个,累计投资额1434.51亿元。

受益于订单量的增长,东方园林盈利状况显著改善,现金流逐年增长,2015-2017年经营性现金流量净额分别为3.68亿、15.68亿、29.24亿。

然而,PPP项目同样存在体量大、周期长、回款慢的特点,前期需要大量资金投入,资金回流速度基本跟不上投入速度。从东方园林2017年度报告统计的实现收入前二十名的重大工程施工项目来看,20个项目中有16个PPP项目,施工合同金额合计为146亿元,报告期内实现收入42亿元,实现收款25亿元,累计实现收入56亿元。至2018年,实现收入前二十名重大工程项目中有18个PPP项目, 施工合同金额合计为161亿元,报告期内实现收入37亿元,实现收款仅为15亿元。

为了维持高增长,东方园林不惜多方举债增加投入。2016年,东方园林先后发行3期公司债融资22亿;2017年再发3期超短期融资债、1期短期融资债,发行规模达32亿。

2016-2018年,东方园林资产负债率由60%逐年攀升至70%。公司控股股东股票质押率一度高达82.88%。

2018年以来,“去杠杆”、“紧信用”的金融大环境,加之PPP政策收紧,东方园林遭遇融资难。2018年5月,东方园林原拟发行规模不超过10亿元公司债,实际却只募得5000万元,这起“史上最冷发债”事件将东方园林资金链危机搬上台面。

受此影响,东方园林股价由2018年5月21日的18.77元跌至10元以下,市值缩水至不到200亿。截至2019年4月25日,东方园林收盘价为7.06元,总市值189.59亿。

开源节流以度危机 将陆续补发员工工资

在资金短缺危机下,“节流、开源”成为东方园林2018年至今的主旋律。

东方园林2018年年报显示,公司全年中标的PPP订单数量为45个,中标金额约为408.05亿元,同比下降43%,中标节奏较上年同期明显放缓。东方园林称,2018年下半年,公司根据政策导向和资金情况,主动降低了PPP项目的拿单节奏,增加付款条件较好的EPC项目。对存量PPP项目,公司根据地方政府财政能力、 SPV公司融资能力等对正在施工的PPP项目进度进行主动调整,优化资源配置,规避客户或项目发生不利状况为公司日常经营造成的风险。

2018年12月至今,东方园林未曾再发布中标公告,且暂未有恢复投标的迹象。

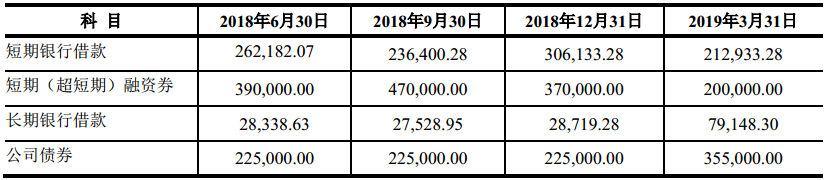

其次是调整贷款结构,减少短期借款与短期应付债券,增加长借款,减轻短期偿债压力。截至2019年3月31日,东方园林债务金额由2018年年底93亿元减少至84.7亿元,其中包括41亿短期借款。值得一提的是,有20亿超短期融资券将于2019 年下半年到期。

此外,东方园林先后引入多个战略投资者。2018年8月,东方园林与农银投资达成债转股合作协议:农银投资将出资30亿元,持有东方园林全资子公司东方园林集团环保有限公司不超过49%的股权,并且将以现金形式注入。2018年底,东方园林再迎国资纾困。公司实控人何巧女、唐凯分别将所持公司3.09%、1.91%股份,共计1.34亿股转让给北京市盈润汇民基金管理中心。转让后,盈润汇民持有东方园林5%股份,成公司第三大股东。转让价款共计10.14亿元全部用于补充公司流动资金。

值得注意的是,“裁员”的传闻在东方园林的年报里体现为职工人数的大幅下降。2018年东方园林员工总数为5244人,相比2017年6129人减少近1000人。

针对近期传闻讯息,东方园林副总裁、代财务负责人张振迪在4月25日的2018年业绩网上说明会上回应称,年审会计师出具的意见报告主要是基于公司流动性较为紧张,存在缓发部分员工工资、拖欠部分离职员工补偿金行为。2018年11月1日至今,公司通过工程回款、发债、出售资产等方式自筹资金,清偿了较大金额的债务。目前公司已无债务压力,并加快项目回款回笼资金,正按级别自下而上补发员工工资和离职员工补偿金,预计将在5月份解决全部欠薪问题。

而对于未来PPP项目发展,张振迪表示,将采取分类处理的方式。对已中标工程项目根据融资进展合理安排投资和施工,融资落地有困难的,通过引入战投、转EPC、甩项验收等多种方式解决;对于新项目,重点推进地方财力雄厚、支付能力有保障地区的业务,严格考察客户支付能力,项目决策中采取金融一票否决制,严控开工条件,从而避免对公司正常经营造成不利风险。

评论

评论 分享

分享