原标题:“等等派”再度胜利!特斯拉开年再降价 2024年的汽车市场还会好吗?

“等等派”再度胜利!1月12日,特斯拉中国官宣Model 3和Model Y降价。其中,Model 3焕新版下降15500元,Model 3长续航焕新版下调11500元;特斯拉Model Y后轮驱动版售价下调7500元,特斯拉Model Y长续航版售价下调6500元。

事实上,今年元旦开始,特斯拉就给出了优惠政策,宣布推出Model 3后驱现车保险补贴及低息金融政策,总优惠幅度达2.2万,此次则是直接降价,试图直接对销量产生刺激。

作为电动汽车行业的领军者,特斯拉的每一个动作都备受关注。2023年开年,特斯拉曾抛出降价计划,随后引发其他汽车厂商追随,中国汽车市场迎来了全面降价潮。2024年的开年降价,特斯拉是否仍旧如一条鲶鱼那样牵动汽车全行业?

2023年可以说是汽车市场加速洗牌的一年:新能源势头不改,加速替代燃油车;轰轰烈烈的新能源汽车市场,有人倒掉,有人调整,也有人加速入局。一边流血,一边高奏凯歌,这样魔幻的局面在2024年想必会继续。曾不动如山的特斯拉,也逐渐从旁观者变成了入局者。

流血的2023

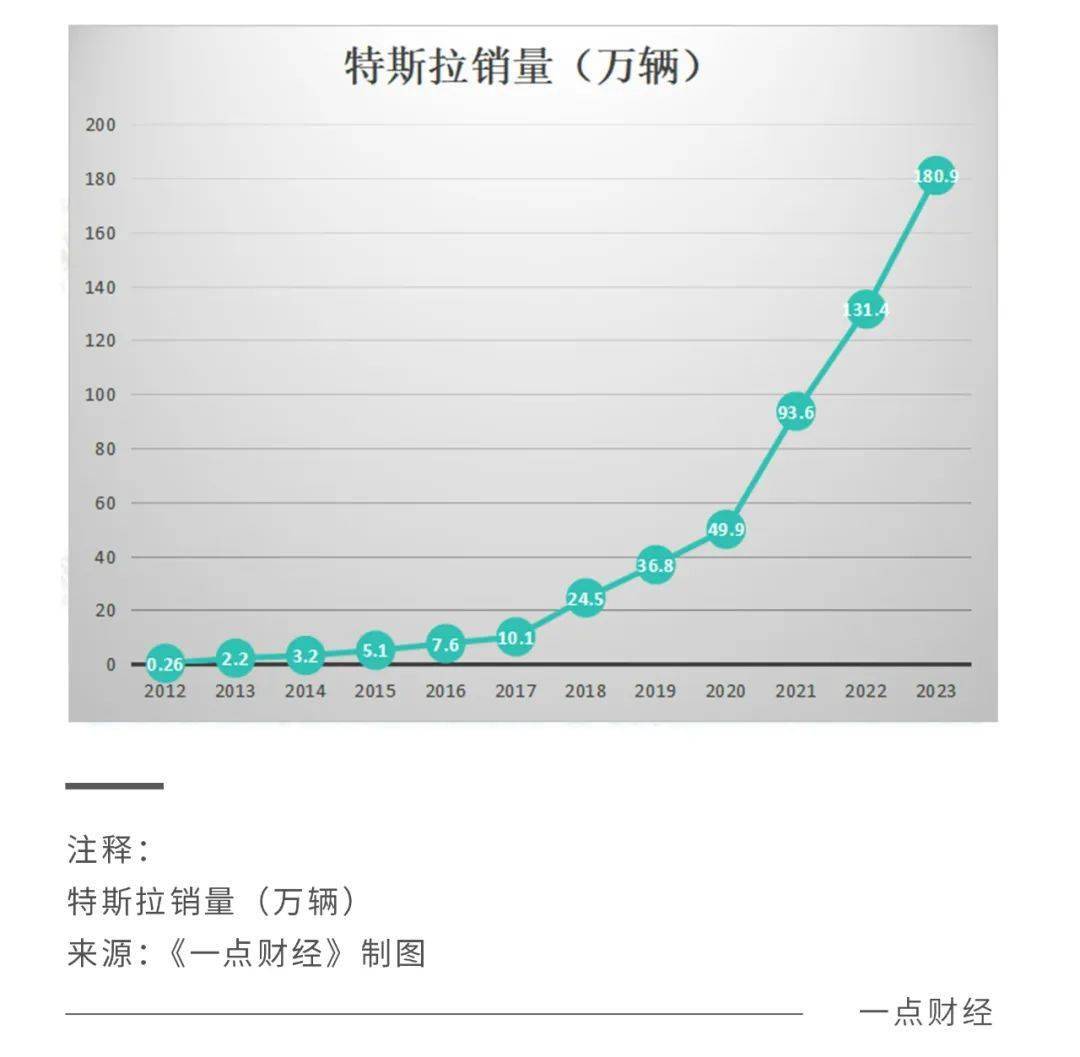

2023年,特斯拉承压增长。这一年,特斯拉擦边完成了自己定下的180万辆计划。其发布的全球生产与交付报告显示,2023年全年,特斯拉全球范围内共计生产电动车约185万辆,交付约181万辆,分别同比增长约35%、38%,蝉联全球纯电动车交付量榜单冠军。

但整体来看,特斯拉面临的局面并不乐观,2023年,特斯拉的销量增速从2021年的87.6%,2022年的40.4%,进一步回落至37.7%。2024年开年两周的交易日,特斯拉市值蒸发了940多亿美元,主要源于外界对特斯拉增长停滞的担忧。

需求增速放缓,成为垂在所有汽车厂商头上的“达摩克利斯之剑”。以中国市场为例,据中国汽车工业协会发布的统计数据,2023年,汽车国内销量2518.4万辆,同比增长6%,但非历史最高点。所有厂商都不得不面对一个事实,中国汽车市场进入低速增长时代。

去年,随着特斯拉打响第一枪,汽车行业掀起全年价格战,从新能源波及燃油车,为的不过是争夺那一点“低速增长”。而只要是价格战,就没有完全的赢家。

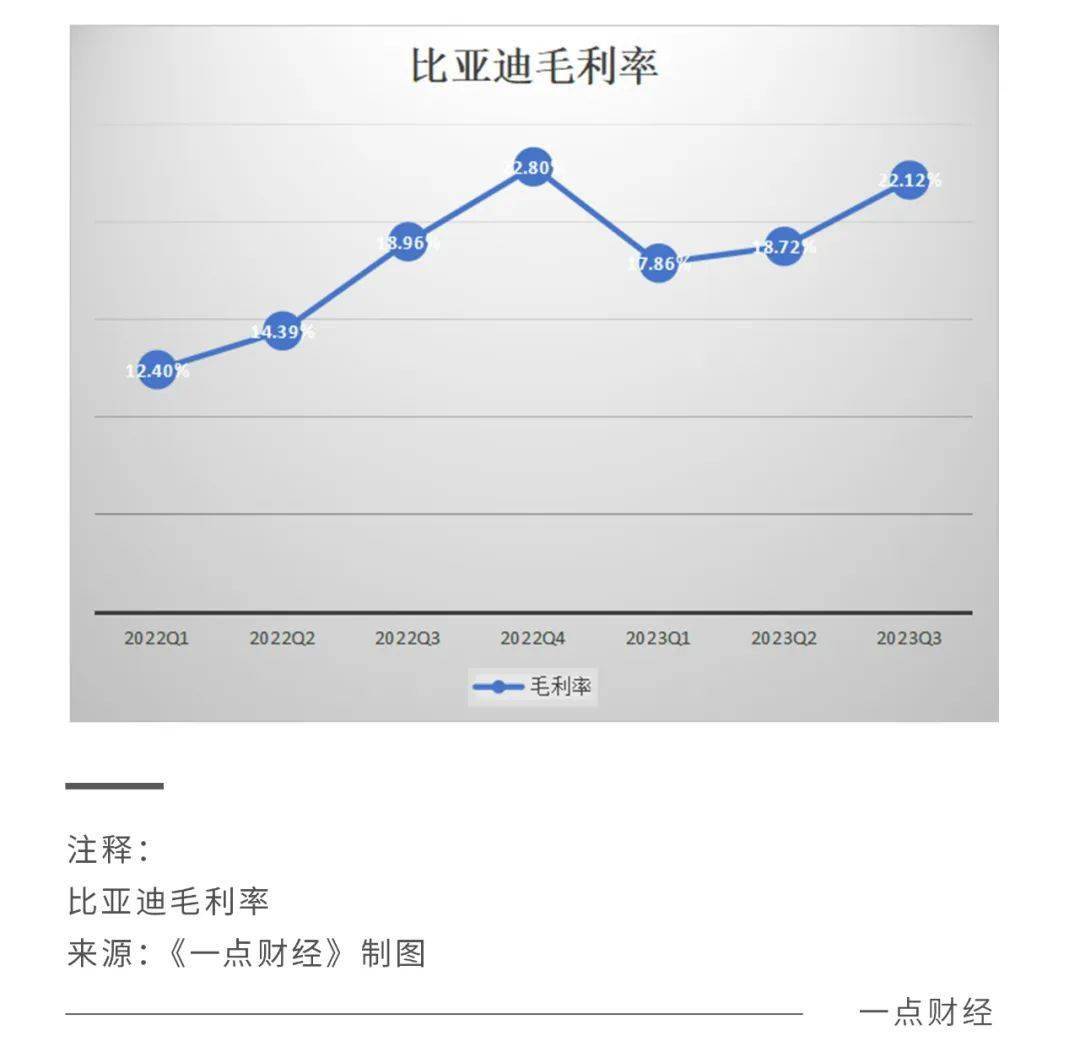

数据显示,2023年,特斯拉的毛利率一路走低,前三季度分别为19.3%、18.2%、17.9%。根据媒体报道,此次降价后,其单车利润不到2万。

“我们是被动降价,价格降下来之后大家亏钱我们微利。如果每个月的销量低于一定的规模就会带来亏损,所以我们必须要规模化,要保证规模就要有销量。”2023年的广州车展上,比亚迪品牌及公关处总经理李云飞也曾表达对价格战的无奈。

从新能源汽车的普及来说,当下仍然是初级阶段,但在需求增速放缓下,新能源汽车行业的发展被按下加速键,一下子从“百家争鸣”、各展身手的初期,进入流血、淘汰为主基调的中后期。

2024年开年,特斯拉无奈再度抛出了降价这个“杀手锏”,试图复制去年的增长奇迹。

去年,在老车主拉横幅的抗议声中,特斯拉的降价很快迎来了成果,乘联会数据显示,2023年1-3月份,特斯拉中国的累计零售销量为13.7万台,同比增长26.9%。在零售销量前15名车企中,仅特斯拉和比亚迪对抗住了市场下滑的颓势,实现了销量上涨。

降价本身是一把双刃剑,可以让想买的人赶紧买,也可能让想买的人下不定决心,持币观望。此次特斯拉官宣降价后,市场反应不一,有人期待再降价,“Y年前还会降价吗?”;有人打算低位入局,“现在买合适”。同时,不乏12月提车的人感觉“被背刺”的声音。

不过目前从市场表现来看,降价仍然是刺激销量的不二之举。有数据显示,2024年1月1日-8日,特斯拉销量为0.32万辆,8日-14日销量为0.74万辆,直接翻了一番,再次回到新能源品牌前三。不过,仍然居于比亚迪(4.03万),五菱(0.80万)之后。

尚算成功,但仍需努力。而在特斯拉这些头部品牌的挤压下,汽车尤其是新能源汽车市场流血与淘汰,2024年乃至更长的一段时间内都将继续。

鲶鱼与沙丁鱼

2023年,是汽车市场多变的一年。

这一年,特斯拉的“第一”地位受到挑战;这一年,以比亚迪为代表的传统车企们,展现出了自己的优势,在新能源汽车市场大展拳脚;这一年,新势力大洗牌,威马破产,小鹏重启,问界、零跑等强势崛起,华为、小米这两个后来者声势日隆。

2023年,曾经在电动车市场一骑绝尘的特斯拉,领先优势被缩小。2022年特斯拉销量131万辆,比亚迪纯电销量91万辆,相差40万辆;2023年特斯拉销量181万,比亚迪纯电乘用车同比增长72.8%,销量157万辆,相差24万辆。

且比亚迪的攻势还在增强。2023年三季度,电动汽车销量上,特斯拉领先比亚迪4000辆。到了2023年四季度,特斯拉销量为48.5万辆,而比亚迪为52.6万辆,实现了对特斯拉的反超。

尽管双方竞争的价格带只是略有重合,但对品牌势能的影响不容忽视,特斯拉所树立的“电动车第一”的印象开始被打破。在以海豚等征战平价市场时,2023年上半年仰望U8的上市,在让消费者真的仰望其百万售价的同时,也成为其品牌形象蜕变的关键一步。

这一年,鲶鱼的无奈与沙丁鱼的进化同步进行。在特斯拉无奈降价的时候,理想、小鹏等新势力们补上供应链管理这门课,比亚迪等传统车企们或自研或与华为等合作提升智能化水平。

挥舞降价大旗的特斯拉,有自研发技术、营销模式、供应链能力做支撑,存在成本优势。此前降价时,特斯拉对外事务副总裁陶琳就曾发微解释称:“特斯拉价格调整的背后,涵盖了无数工程创新,实质上是 的成本控制之极佳定律……坚持以成本定价。”

的确,一直以来,特斯拉的毛利率在行业处于领先水平。2022年财报显示,2022年特斯拉毛利率为25.6%,而理想、小鹏、蔚来、零跑毛利率分别为19.4%、11.5%、10.4%和-15.4%。

而2023年,跌过跟头的新势力们暗战供应链,逐渐补上成本优化这门课。财报显示,理想汽车2023年三季度实现营收346.8亿元,同比增长271.2%;净利润为28.1亿元,这已经是理想汽车连续第4个季度实现盈利。

一次财报业绩会上,小鹏汽车高层透露将“降本增效”是当前主要任务。小鹏汽车董事长何小鹏表示,有信心到2024年底实现整体成本降低25%的目标,预计2025年实现收支平衡。

特斯拉的对手不只是新势力,而是所有汽车厂商。与在供应链管理上没有经验,在技术研发、生产上还要高投入的新势力们不同,比亚迪尽管也苦于价格战,但毛利率表现仍然优秀,甚至优于特斯拉。在规模效应推动下,“沙丁鱼”成为或有可能成为新的“鲶鱼”。

当然,在激烈的市场竞争面前,“鲶鱼”也需要变身“沙丁鱼”。在其他品牌堆配置、豪华感这些能被消费者更好感知的东西,顺应或生造需求推出种种功能的时候,特斯拉仍然在沿着马斯克最开始的“科技品牌”定位,着重整体使用体验。

但科技只有更好为人感知才能更好普及,在手机如此,在汽车市场也会如此。在国产厂商的冲击下,苹果虽然仍然第一,但地位不再那么稳固,而且可以越来越多地看到国产手机厂商的影子。汽车何尝不会如此呢?

新格局

2023年,伴随全年价格战的,是新的竞争格局正在形成。

从2010年政策影响下起步,到2015年资本助推下蓬勃发展,再到市场助推下快速增长,近几年,中国的新能源汽车市场在经过三阶段的发展后形成了新旧势力交织、“百家争鸣”的局面:“蔚小理”们站住脚,传统车企、创业者们发力,华为、小米等加速进入。

在2023年,过去几年的局面逐渐被打破。以广汽为代表的传统车企们声势增强,新势力们实现新旧洗牌。

这一年,脱胎传统车企的广汽埃安取得了不错的成绩。依托广汽的资源优势,广汽埃安在这一年累计销量超48万辆,同比增长77%,是“成为全球最快破百万辆的纯电品牌和新能源品牌,同时也是全球最快破百万辆的汽车品牌”。

2024年开年,根据媒体报道,广汽集团计划让广汽埃安赴港上市,由中金公司和华泰证券负责相关事宜,拟募资10亿美元。对广汽埃安来说,这是独立挑战,也是成绩证明。

这一年,跨界进军汽车行业的华为、小米也在搅动风云。在华为加持下,问界2023年全年虽然累计交付不到10万辆(9.44万辆),但收获了极高的讨论度,2024年更是定下了60万辆的新目标。近些年一直在造车的小米,2023年年尾也搞出了大动静。

整体来看,经历2023年的降价潮后,汽车市场的竞争将更为激烈。

根据乘联会公布数据,2023年中国新能源乘用车累计零售774.0万辆,同比增长36.3%,渗透率达35.7%,相比2022年再提升7.7个百分点。据预计,2024年新能源汽车渗透率将达到43%,2025年或将突破50%。

这说明,市场留给燃油车的时间不多了,也说明新能源留给新人的窗口期越来越短了。汽车是规模化效应极其突出的产业,规模越大,成本越好优化,越能在价格、产品力上发力,从而进一步扩大规模。同时,这也意味着,越到后期,破局的成本越高,机会越小。

一边是低速增长的市场,一边是新人不断入局,这注定是一场结局十分惨烈的竞争,也是一场更考验技术先进性和成熟能力,以及成本控制能力的竞争,尤其是随着经济增速放缓,居民消费意愿的减弱,平价消费更占主导的情况下。

近来,互联网上流行一个笑话,“再不努力搬砖,以后只能买BBA了”,以此来调侃国产品牌纷纷推出价格在50-100万的高端车型。事实上,综合来看,在降价潮和规模效应作用下,新能源汽车市场正从“哑铃型”向“纺锤型”过渡,即从高、低两端走向中端价格带。

这是新能源汽车逐渐替代燃油车的必然,燃油车市场的主流价格区间是10万-20万,这一价格带竞争最激烈,也最考验车企技术能力、成本控制能力、产品能力。

以此来预测,未来还能在激烈的竞争中站住脚的企业可以分为两种:或者是综合能力突出,有深厚的技术、产品、制造积累,价格有竞争力的,比如比亚迪、广汽埃安;或者是有独特市场定位和产品定位,在某个细分领域实现品牌积累的,比如一开始定位“奶爸车”的理想。

一边流血,一边凯歌高奏,只有新能源汽车的车轮坚定地滚滚向前。