原标题:逆势增长!高档海鲜不惧消费紧缩

不久前,国足队在2026男足世界杯预选赛上以0:7败于日本的消息刷屏,不少网友冷嘲热讽,建议国足队“下了飞机就吃海参补补”,还有网络歌手激情创作了《海参队之歌》。

海参能不能提升“男子气概”不好说,但它确实是一种很典型的、世界范围内分布广泛,却只有中国人特别偏爱的食物。虽然不一定理解,但加拿大的海参出口商们对此绝对表示尊重,包括挪威、俄罗斯的商人们也在跃跃欲试。

除了海参这类满足中国人特殊需求的品种,三文鱼、金枪鱼、帝王蟹、北极甜虾等广受喜爱的高端海鲜,也在成为挪威、智利、俄罗斯等国家水产商打开中国消费市场的拳头产品。

以三文鱼为例,即便是在消费紧缩的趋势下,中国仍是2023年全世界大西洋三文鱼消费增长最快的市场,同比增长32600吨,增幅高达43%。

但从人均消费量来看,中国的0.08公斤/人的大西洋三文鱼,还是远低于韩国的0.73公斤/人、新加坡的1.83公斤/人。

可以看出,中国的高端海鲜消费市场仍然具有相当广阔的空间,即便扣除掉5亿永远也不会吃高端海鲜的人群,这仍然是一个相当巨大的市场,足以重构全球海鲜的生产和销售体系。

01热爱

海鲜在中国人的餐桌上长期有着独一份的地位。早在周朝时期,鱼、螺、蛤蜊等海鲜食品就出现在了《周礼·天官》的记载中,用作周天子祭祀品,或者供周朝宫廷里的贵族们享用。

受限于历史上的交通工具和生产力水平,通常只有沿海地区人民和王公贵族可以常吃海鲜,但中国吃货为吃上、吃好、吃饱的努力,也从来没有停止过。

继孙吴、东晋政权开始对外海洋贸易之后,南北朝时期中国的海洋渔业就出现了快速增长。据说南朝“鱼盐杞梓之利,充仞八方”,渔业的进步已经有所体现。

中国人对海鲜的烹饪技巧也是在逐步提升的。明朝之后,海参、鱼翅、燕窝等食材的经典做法开始在典籍中出现。

以葱烧海参这道鲁菜名菜为例,清朝时已经出现在高档酒楼里,《清稗类钞·饮食类》中就提到过“福兴居、义胜居、广和居之葱烧海参”。时至今日,葱烧海参仍然常作为山东人民高档宴席的头道菜,尊贵大气。

三文鱼是90年代之后才兴起的新品种,其他金枪鱼、帝王蟹等海鲜品种出现在中国人食谱里的时间则要更短。但事实证明,中国人迅速爱上了这些新鲜货。

当年日本开始向海洋排放核污水的时候,日料店们几乎是第一时间跳出来表示自己的三文鱼等食材并非来自日本,有的人在嘲笑果然日料店卖的都是国产虹鳟鱼,有的人则是在思考如何让中国人吃上更安全的海鲜。

新疆成为了一个意料之外的海鲜养殖大省。因为新疆有着全国1/3的盐碱地,通过添加微量元素可以将盐碱水调配成适宜养殖海鲜的水质,从而实现“海鲜陆养”,新疆地区出产的海鲜也就被称作“新鲜”。

2022年时,新疆的渔业总产量已经达到了17.3万吨,渔业总产值达到了42亿元,其中三文鱼的产量占全国内陆产量的15%。通过将原本不利于农业的盐碱地转变为有价值的水产养殖基地,对经济与生态效益都有好处。

更科学、前沿的养殖技术也在落地应用,比如利用LNG冷能养殖技术来人工繁殖海鲜,在深圳就通过LNG气化过程中的冷能将海水冷却至15-20度的低温,让赤点石斑鱼、红鳍笛鲷鱼、皱纹盘鲍、龙虾等高价值低温海鲜顺利生长。

虽然原本也有海参、鲍鱼、扇贝、石斑鱼等本土量产的海中珍品,并已经开始了对三文鱼、澳洲龙虾、南美白对虾等海鲜品种进行本土化养殖和量产的尝试,但总体供应量还是无法满足大家日益增长的口腹之欲。

于是,进口自然成为了中国人获取优质海鲜的重要渠道。

02蓝海

2021年时,中国人就以6500万吨的消费总量成为了世界第一的海鲜消费国,而整个欧盟的年消费量也不过1300万吨,只够中国总量的1/5。

总量之外,中国人的高端海鲜消费量增速也很快。以三文鱼为例,2023年中国是全球范围内大西洋三文鱼消费量增长最快的市场,共计消费10.8万吨大西洋三文鱼,同比增长43%。

与此同时,法国、日本、瑞士的大西洋三文鱼消费量却出现了严重下滑。这可能与这些国家的经济疲软、货币贬值等因素有关,加上大西洋三文鱼这几年的运输成本其实是有上升的,对比之下只能说中国人对三文鱼是真爱。

而且中国人的人均海鲜消费量相比欧洲、日韩等国家,尚有不少增长空间。冰岛作为全球人均海鲜消费量最高的国家,数据在91kg/人左右,而中国的数据在39.75/kg左右(含藻类),差距仍然不小。

虽然从饮食文化、资源禀赋等方面考虑,中国的人均海鲜消费量大概率达不到日韩等国家的水平,但是这并不妨碍挪威、俄罗斯、加拿大等出口海鲜的国家对中国消费者寄予厚望。

挪威首相表示希望与中国相关部门合作,共同努力消除让海产品变得昂贵的障碍,并强调要将最新鲜的产品出口到中国。挪威海产局则携带众多企业现身中国的渔业展会,试图进一步扩大在中国市场的知名度和影响力。

在小红书等新媒体平台上,挪威海产局邀请美食达人制作将挪威海鲜融入中式料理的内容,以吸引更多消费者对挪威海鲜感兴趣。

在盒马等新锐消费渠道上,挪威三文鱼产量规模最大的美威公司和产量第四的赛马克达公司已经谈下合作,将通过与养殖基地、工厂签订全年供给计划来保障向盒马全年稳定、优惠供给70万条三文鱼。

为了照顾到中国人的特殊需求,挪威甚至在主推产品(三文鱼、青花鱼)之外,考虑出口海参。挪威出口商Eir of Norway就计划向亚洲国家,特别是中国出口名为“Viking Power”高端定位海参产品。

俄罗斯是另一个加强对中国海鲜出口的欧洲国家。根据中国海关统计,中国是俄罗斯海鲜的主要出口市场,约占俄罗斯海鲜出口总量的50%,主要出口的水产品包括狭鳕、鲱鱼、沙丁鱼、鱼粉和螃蟹。

俄罗斯是最大的对华螃蟹出口商,俄罗斯蟹业集团公司副总经理尤罗娃表示,俄罗斯计划在2024年将鲜活红帝王蟹以及优质蟹的对华出口量提升50%,因为“中国对名贵种类螃蟹的需求不断增长,预计2024年的增长可能会超过50%”。

为了更好的向中国出口海鲜,俄罗斯甚至开启了配套的基础设施建设,比如建设“滨海2号”国际运输走廊,以连接中国吉林省珲春市与俄罗斯扎鲁比诺港,还拨款30亿卢布加快远东地区造船厂的造船进度。

看好中国海鲜消费市场稳定增长的前景,挪威、俄罗斯等国家才会进行如此多的长期投入。

03商机

尽管中国渔业产量多年来稳步提升,甚至外国厂商为了出口中国也在加大基建投入,但中国厂商在养殖、加工、运输设备等方面的投入却有所欠缺。

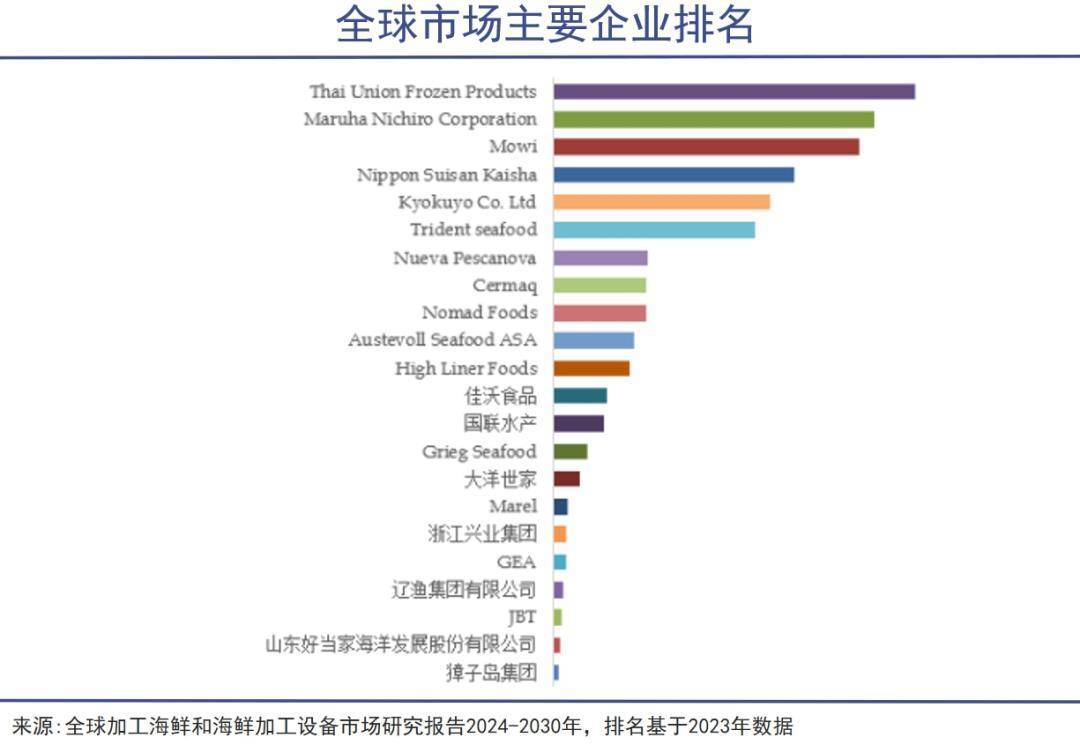

根据QYResearch头部企业研究中心调研,全球范围内加工海鲜和海鲜加工设备生产商主要包括Thai UnionFrozen Products、Maruha Nichiro Corporation、Mowi等。2023年,全球前十强厂商占有大约47%的海鲜加工和设备市场份额。

中国的佳沃食品、国联水产、大洋世家、浙江兴业集团、獐子岛集团等公司虽然也榜上有名,但是份额与真正的世界级行业龙头相比,完全不在一个量级上。

这可能与部分中国厂商更重视终端产品,在加工设备上的投入不足有关。而Marel、GEA Group等国际食品加工机械公司,也非常乐意为中国海鲜加工市场提供设备,比如Marel就计划在未来十年内将对华销售额增加10倍。

可以预见,日益增长的海鲜消费市场必然会带来加工、运输等设备市场的增长,更何况对于尤其看重保质期、新鲜度的海鲜产品来说,加工技术和包装方案都必须快速进步才行。

DATA BRIDGE预测到2028年,海鲜加工设备市场规模价值28.9亿美元,预计在2021年至2028年的预测期内将以4.01%的复合年增长率增长,给国内外厂商带来众多掘金机会。

中国厂商虽然在精密机械上表现差强人意,但是利用在物联网等前沿技术上的优势,有机会探索出一种新的海鲜生产加工模式。

以养殖工船为例,中国的海上牧场“国信一号”在2022年下水,可以完成从鱼苗入舱、投喂养殖、起捕到加工的全流程工作。虽然这种工业化养殖体系的效果如何还有待验证,但作为全球首艘10万吨级智慧渔业养殖工船,意义非凡。

全国首艘活鱼养殖运输渔船“经海1号”,设计安装有国际先进的活鱼装卸装置,同时还配备了水循环、等适用于活鱼养殖的环境控制维生系统,以及实施活鱼称重、计数等操作的智能监测及控制系统。

比起费时费力的传统渔船,“经海1号”满载却可运输60吨活鱼,效率超传统渔业运输的5倍,有效解决了海鲜产品新鲜度的痛点。

在中国市场的刺激之下,海外也有类似的探索,智利的Ocean Ark Tech与Ocean Sovereign计划合作开发革命性养鱼船,可用于在最适合水产养殖的近海水域作业,可以容纳高达4000吨的生物量。

04写在最后

在中国各地消费紧缩的大背景下,高端海鲜逆势增长,保持着相当高的增长速度,这本身就是一个非常值得关注的细节。

一方面,既然是消费紧缩,通常来说高端消费应该是下降甚至是滑坡的,这在很多领域其实已经成为了既成事实,如瑞士手表、高端白酒,各个档次的女装乃至于欧洲的奢侈品大牌,都出现了不同程度的销量下降。

但高档海鲜逆势增长情况的存在,让情况变得复杂了起来——考虑到海鲜自古以来在中国受到的喜爱,以及在宴席中的特殊地位,完全可以相信这些增长的数字是由一个个普通家庭吃出来的。

扣除掉那些金字塔的特殊人群,很多中产可能并非完全没钱消费,而是在进行一种“选择性低消费+选择性高消费”的结合。

另一方面,高档海鲜市场的繁荣,也给了人们观察中国经济的一个独特视角:来自挪威的三文鱼、俄罗斯的帝王蟹,来自厄瓜多尔的白虾,都进入到了中国人的餐桌,这正是中国经济全球化更深一步的缩影。

甚至,这些鱼虾蟹贝还正在逐渐深入中国本土产业链,通过各种技术研发手段,成为中国水产养殖行业的一部分。可以想象的是,未来相关高端海产品的价格会出现不可逆的下降,一个高档海鲜逐渐变成平价海鲜的过程实际上已经开始。

对此我们只能感慨,中国市场,恐怖如斯。