原标题:卖咖啡=烧钱 9.9元的咖啡让谁失眠了?

如果说现在哪个行业还有精力和斗志,像10年前的网约车一样,一定要血战到底,既分胜负也决生死的,咖啡行业 算得上是一个。

上至成为老赖的库迪创始人陆正耀,下到不堪压力爆发的咖啡师,从9.9活动不断缩水的瑞幸,到被裹挟入局的星巴克,都在“扛不住了”和“再挺一会”之间反复挣扎。

这场价格战还要打多久没人知道,但惨烈程度比之网约车大战时有过之而无不及。

打工人眼里9.9元的“续命”神水,现在成了始作俑者们的催命毒药。

01

国内咖啡行业出现了两个“极端”。一个是截至2023年底,中国已经超越美国,成为全球品牌咖啡店最多的国家;另一个则是中国的人均咖啡消费14杯/年,远低于其他咖啡消费大国,韩国人均年咖啡消费量达到405杯,美国人平均每天喝3杯咖啡。

当市场规模趋于饱和,产品供给远超人均消费,供大于求的压力下,品牌咖啡自然而然地想到了通过价格战的方式争夺市场份额。

2023年以来,以瑞幸、库迪为首的咖啡品牌店纷纷开启了9.9元喝咖啡的时代,就连曾经的“咖界顶流”星巴克也难免被裹挟进来,表面上依然维持高高在上的形象,但却通过派发各种形式的优惠券,试图挽回一些下沉市场。而原本就是平价饮品起家的蜜雪冰城,也推出了旗下咖啡品牌“幸运咖”,将单杯咖啡价格打到了新低。

卖咖啡=烧钱,的情况进入2024年非但没有停止,大有愈演愈烈之势。在刚刚过去的6月,幸运咖喊出了“开启咖啡6块6时代”,从6月6日到30日,幸运咖全场6块6封顶,声势浩大,剑指9.9的前辈们。

这样靠烧钱的战争真能占据主动权吗?

幸运咖坚挺的时间还不如他的前辈,据媒体报道,截至今年5月5日,幸运咖新开250家门店,关闭330家门店,首次出现关店数量超过开店的情况。

幸运咖正面临着经营层面的压力,有些门店已经开始陆续关闭。

即使是这场价格战的坚定拥趸者瑞幸,也开始展现出疲态。

2023年6月,瑞幸正式推出“9块9感恩活动”,其董事长兼首席执行官郭谨一表示,该活动将至少持续2年。

然而,还不到1年,就有消费者发现,活动出现了“缩水”,初期全场饮品均可使用9.9元优惠券,到了2024年初,只有部分指定饮品可参与活动。

到今年6月初,瑞幸小程序上“每周9.9”的活动页面上的参与饮品只剩下6款,而生椰拿铁、马斯卡彭生酪拿铁等人气单品均不在列。进入7月,连“每周9.9”的促销推送和选项都已经不见了。而推送页面显示,销量最好的瑞幸生椰拿铁,则需要采取抽奖形式获得。活动单日最多送出2500张,每周送出17500张。

在活动缩水的背后,是瑞幸已将利润压缩到极致的严峻现状。

来自一份瑞幸咖啡投资报告显示,9.9元是当前瑞幸运营效率下的价格极限,但长期促销还是让瑞幸倍感压力,逐步缩水缓慢退出,成了最好的选择。

就连瑞幸这样的头部品牌尚且有经营压力,在价格战之下,原先主打精品咖啡的品牌的日子就更加难过了,部分品牌已出现关店潮。

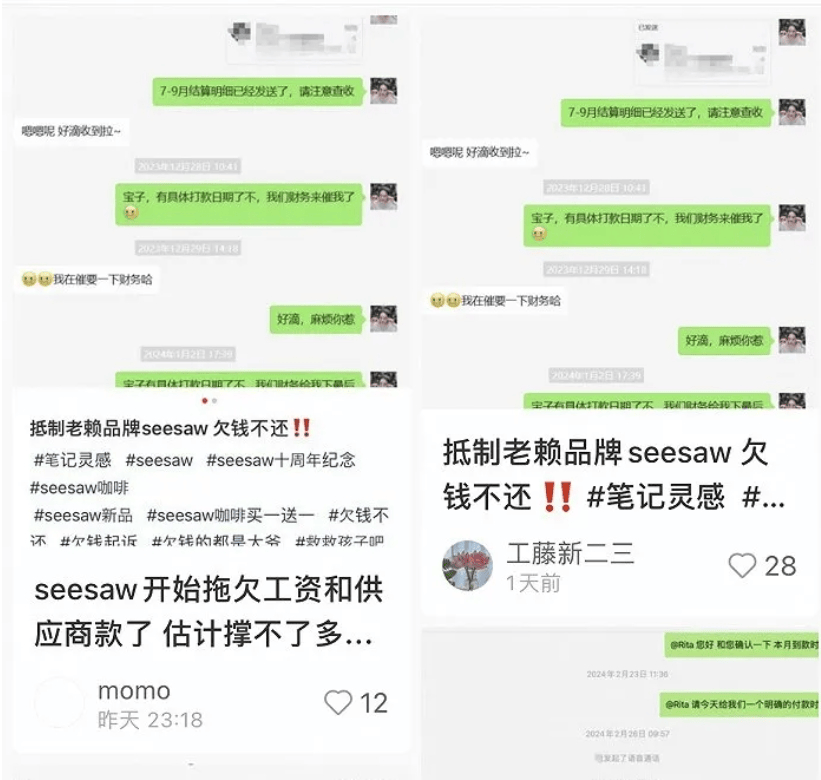

2024年1月,咖啡品牌Seesaw被曝出在全国多个城市关停门店,彼时,Seesaw创始人吴晓梅称公司进入了调整期,关闭的是部分不符合区域聚焦策略、不符合品牌定位和不符合门店模型的三“不”门店。

但这样的调整状态似乎一直在持续,Seesaw门店数量从1月的130余家一路下降。截至6月,已减少到90余家,半年关店近1/3。

但值得一提的是,今年3月,Seesaw开放了加盟模式,希望通过这种形式,减轻门店数量导致的经营压力。

不过业界对此并不看好,业内人士认为,Seesaw或许已经到达品牌发展的瓶颈期,因此才会通过加盟模式来扩张规模,分担品牌压力。在咖啡赛道疯狂内卷的当下,Seesaw要想杀出重围,显然并不容易。

行业的洗牌也不可避免地来临,大量与咖啡相关的企业悄然注销——公开数据显示,2023年咖啡企业注销吊销量同比增加44.6%,达到1.7万家,截至2024年5月29日,我国今年已有8000家咖啡相关企业注销。

02

即使这样惨烈的“战争”,还是拦不住后来者的“热情”,各种小众、精品、连锁咖啡品牌的门店,依旧如雨后春笋般涌出。

究其原因,还是在于当下的消费市场低迷,咖啡行业虽然内卷,但考虑到中国目前的人均咖啡消费量还较低,依然有较大的提升空间,长期的市场汇报吸引了资本的青睐。

与其他行业相比,咖啡是最近两三年里,少数仍能拿到资本投融资的行业。2023年,咖啡品类共发生了26起投融资事件,累计金额近20亿,其中1季度投融资14起。

2024年1季度,咖啡行业再度拿下4起投融资事件。

在投融资的驱动下,很多咖啡品牌都活成了自己最讨厌的模样——疯狂扩店,增加营业额,提高品牌知名度,抢占市场份额,瑞幸、库迪、Manner、Tims天好、星巴克、NOWWA等十多个咖啡品牌都在2024年公布了自己的扩店计划。

然而,疯狂扩张的门店,以及压缩利润的价格战,最终却让行业中下游承担了所有。首当其冲的就是品牌加盟商。

蜜雪冰城旗下品牌幸运咖在推出全场6块6活动,虽然总部给到加盟门店一定份额的补贴,却并不能完全覆盖活动力度。更多的补贴成本最终还需要加盟门店自掏腰包,如果还要计算上门店经营者在房租、物料、人工、水电等额外支出的费用,可以说是赔本卖咖啡。

不断关闭的幸运咖门店,也揭露出咖啡行业下游所面临的巨大压力。

类似的情况还在不断出现,宣称要再打3年价格战的库迪,现在不仅在闭店压力中挣扎,同时也失去了加盟商的青睐——根据极海品牌监测数据,2024年4月、5月,库迪开店数量分别为97家、109家,对比2023年库迪平均每月开店550家的情况,品牌对加盟商的吸引力明显下降。

今年2月,库迪还被曝出供应链拖欠较多货款,疑似资金吃紧,创始人陆正耀被强执18.9亿元。

价格战时代,咖啡品牌将压力不断向产业中下游转移,加盟商只是其中之一,直营门店同样深受其扰——至今仍未开放加盟模式的Manner咖啡,不久前因店员和顾客冲突事件成为舆论焦点,被各方关注。

扩店阶段,Manner为了提高毛利率,严格控制人工成本,日营收在5000元以下的门店往往只会配备1名店员,而同样的应收水平,在瑞幸、星巴克等品牌们店里往往需要3-4人。

据媒体披露,2022年Manner单门店的日单量达到500单,远超瑞幸、星巴克、Tims天好中国这些同行。一般来说,日单量越高,员工的工作压力也就越大。然而,Manner却将人工成本压缩到了仅占总成本支出的12.5%,远低于业界平均水平。

超负荷劳动的Manner员工也并未获得高额的回报,他们的工资仅比同行高10%,并且还在不断下调。

此外,供应商也成为价格战的受害者——今年3月,社交平台出现多篇图文,有网友称自己是精品咖啡Seesaw的供应商,被品牌方拖欠7-9个月的货款,双方虽然协议分期付款,但从后续情况来看,Seesaw的履约情况并不到位。

而Seesaw则回应称,“这是正常的商业纠纷”。

行业的价格战最终由中下游来买单,是一个两败俱伤的局面。低价模式能帮助商家吸引消费者,迅速打开市场。但长期低价势必导致行业利润下降,商家只能通过压缩原料、人工来节约经营成本,这也可能导致咖啡质量下降、员工与消费者之间矛盾激化,最终造成舆论反扑品牌。

03

现如今的咖啡市场早已处于高度饱和状态,很多商业街区甚至出现了几步一家咖啡店的情况,各种品牌连锁、小众精品门店鳞次栉比,龙蛇混杂,竞争愈发白热化,低价正在席卷整个行业。

咖啡行业的低价模式,本质还是一场为争夺市场占有率的赔本赚吆喝行为,最终的目的无非是看谁能挺得住,谁又被熬走。

业绩增长的同时,利润率却出现了大幅下降,甚至亏损也要血战到底。

瑞幸是其中最典型的代表。2024年一季度,瑞幸营收62.8亿元,较去年同期增长41.5%;然而,在营收大涨的同时,瑞幸的净利润却亏损8320万元,远不及去年同期的5.64亿元。

就连星巴克也交出了一份不太好看的财报,在2024年第二季度,他们在中国市场营收7.1亿元,同比下降8%,同店销售额同比骤降11%。

在低价战略中,品牌们不仅没能实现薄利多销,反倒陷入了“越降越亏”的陷阱中,并且很难脱身。去年7月,库迪曾尝试将价格上调1-2元,8.8元的团购价上涨至9.9元,结果日单量下滑到了200单以下。

但是,没有人敢站出来结束这场“混战”,一如酷迪的情形,依然敢于逆势前行,甚至放话:“再战三年。”

对咖啡品牌而言,跳出低价营销,势必会迎来营收业绩的下降,即使单一品牌退出价格内卷,也不能改变市场现状,反倒会失去自己的市场份额。

在这样双重陷阱之中,只能疲于奔命,继续鏖战,直到只剩下少数几个头部,就像曾经的外卖和网约车行业一样。

既决胜负也决生死,谁败就彻底离开中国市场。但在决出胜负之前,可能还会出现更多的闹剧,多少企业没有败在产品和服务上,却倒在了价格的子弹下。