原标题:行业竞争白热化 种植牙行业大洗牌?

自种植牙集采以来,口腔行业竞争愈发白热化,价格战更是此起彼伏。

据动脉网观察,无论是在电梯、公交路牌、公交车身、商场广告牌等线下场景,还是在互联网视频、网页端等线上渠道,最近都充斥着铺天盖地的“种植牙低价引流”广告。有口腔机构老板甚至在朋友圈晒出同行“种一口牙,送一辆车”的营销战术,一时引起行业激烈讨论。

竞争的压力情况可以从上市公司的财报里找到“蛛丝马迹”。通策医疗发布的年报显示,2023年,通策医疗向患者推出低价种植业务、调整种植牙收费体系,相关举措带动种植量提升,去年全年种植量达5.3万多颗,同比增长47%。但从主营业务收入构成看,通策医疗报告期内种植收入为4.79亿元,在种植数量大幅提升的同时,收入仅同比增长6.95%。

“种植牙价格下降后,口腔行业‘微利’已经成为共识,内卷加剧反过来又导致价格继续下探。”消费医疗行业投资人刘勤告诉动脉网。降幅有多大?他以天津市医保局公布的数据为例,天津市2023年公立医疗机构单颗常规种植牙总费用控制在6000-7000元左右,较专项治理前降幅已超50%。

紧随价格战,种植牙行业的产品战也开始打响:种植牙集采放量的同时,国产相关品牌自研产品相继上市,收并购也开始活跃,意欲争夺种植市场。例如威高“赛稳Xteady”新一代种植体系统上市;奥精医疗在4月以自有资金324.6万欧元收购德国HumanTech Dental GmbH100%股权,这亦是中国企业收购欧美高端种植体公司的 案例。

面对汹涌的价格战、产品战,种植牙行业会往何处去?

贴身肉搏:价格战背后,种植牙行业竞争格局正被重塑

对于口腔机构,特别是民营口腔机构来说,种植牙需求的快速释放,是一次不容错过的争夺用户的机会。

从市场上来看,不少机构在宣传中,会将“种植牙集采价”“获批参加种植集采”“集采惠民价”等关键词突出显示,以展现价廉物优的形象。

频繁的价格战背后,已经导致诸多口腔机构难以支撑高昂的人工成本和运营费用,经营变得愈发困难,服务往往难以跟上。

更糟糕的是,低价竞争与低值服务,正让用户形成“种植牙只值极低价格”的认知,十分不利于行业良性发展。

面对这一现象,通策医疗创始人吕建明在今年6月底举行的年度股东大会上直言:“一些机构开启流水线种植模式,极端地偏离了种植牙的医疗本质,以消化绝大部分新增的、对价格极度敏感的、缺乏医疗知识的消费群体。口腔种植市场的拼多多模式,长远来看,其影响要超过集采政策。”

除了口腔服务端的演变外,上游耗材端也正在发生剧烈的变化。

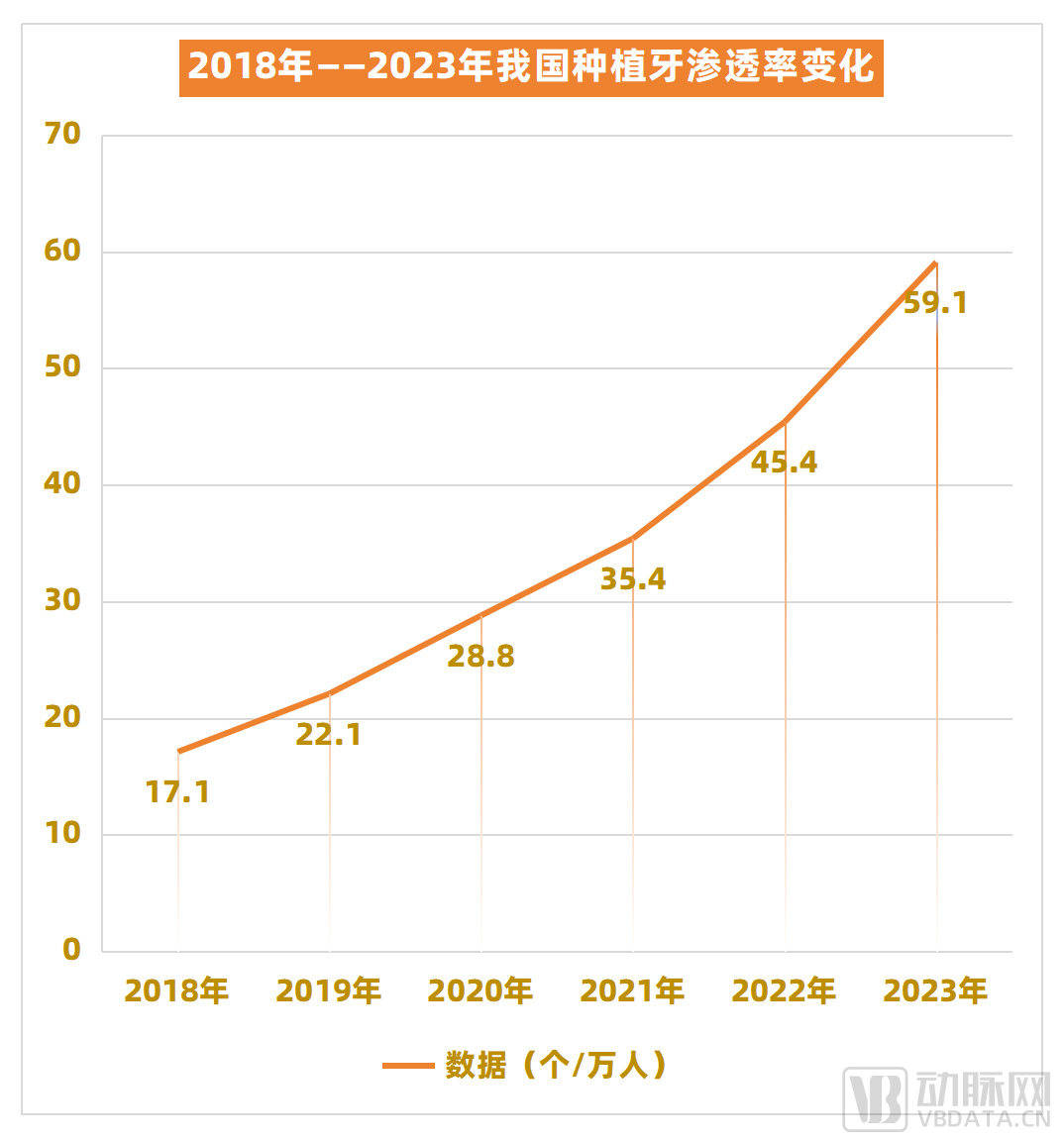

首先是价格降低后,种植牙渗透率迅速提升。据头豹研究院测算,在集采放量后,我国种植牙渗透率由2022年的45.4个/万人增长到2023年的59.1个/万人,增速为历年最高,达到了30.17%。

(数据来源:头豹研究院动脉网制图)

渗透率不会止步于此,随着价格下探和用户教育提高,种植牙的普及度将持续扩面。根据《2023口腔医疗服务洞察报告》显示,发达国家种植牙渗透率普遍在150—200个/万人,而中国种植牙渗透率目前在59.1个/万人,还有2至3倍增长空间。

这些增长的量都被哪些上游企业接住了?由于缺乏市场经销数据,暂无各品牌之间的完整对比,但可从今年1月国家医保局发布《关于发布“ 参与口腔种植价格治理医疗机构名单”等信息的公告》中看到,全国医疗机构协议采购量排名前三的分别来自奥齿泰(572523套)、登腾(476040套)和士卓曼(291934套)。其他品牌如诺贝尔、B&B齿科、纽白特、仕诺康、阿尔法、登士柏、安卓健等企业采购量在数万至数十万套不等。

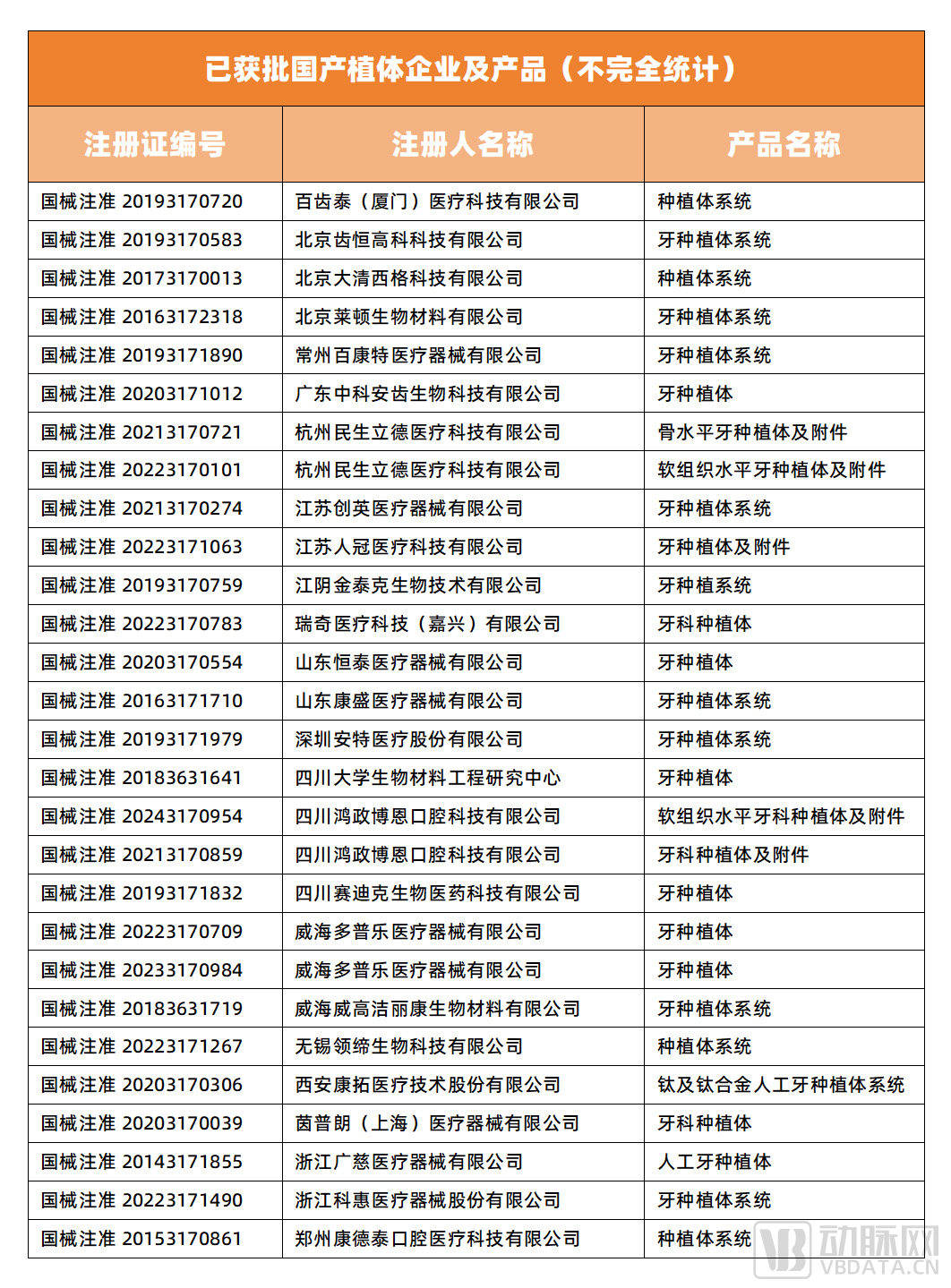

而在国产企业端,包括北京莱顿生物、常州百康特、威高洁丽康等在内的企业采购量皆达到了五万套以上。

“从实际的消费情况看,集采以来,韩系种植牙成了降幅最大的品种,国产种植牙因为本来价格就偏低,所以降幅并不大,二者形成正面竞争。而欧系的种植牙品牌主要走中高端,价格相对坚挺,竞争并不大。”一位不愿具名的口腔连锁机构负责人告诉动脉网,“站在市场份额的角度,当下国产品牌还难以撼动韩系。但放量的 数值上去很快,这对国产种植体积累临床数据具有很大意义,会加速未来几年的国产替代趋势。”

消费医疗行业投资人刘勤也表示,价格降下来后,种植牙留给用户的印象正逐步从过往的高端消费品变成大众消费品。作为精工制造,国产种植牙其实整体并不比韩系差,但多年形成的进口比国产好的固有认知,让价格差异极小的国产与韩系竞争激烈。这个时候,国产品牌一定要拿出更优的产品,占领用户心智,方能迅速扭转局面。

“不然错过放量带来的巨大增长机会。以后在‘红海厮杀’,会是一场持久战。”

突破技术壁垒,国产替代的机遇与挑战

在探讨国产品牌的机会之前,最先需要明确的是,种植牙市场是否具有不可替代性。因为如果市场能被其他一些品类替代,市场空间就有坍塌的风险,这会导致后发入局者的研发投入最终打水漂。

“这就像智能手机在加速研发,过几年就能量产了,你还在做功能机的国产替代,时与势都不对。”刘勤告诉动脉网。

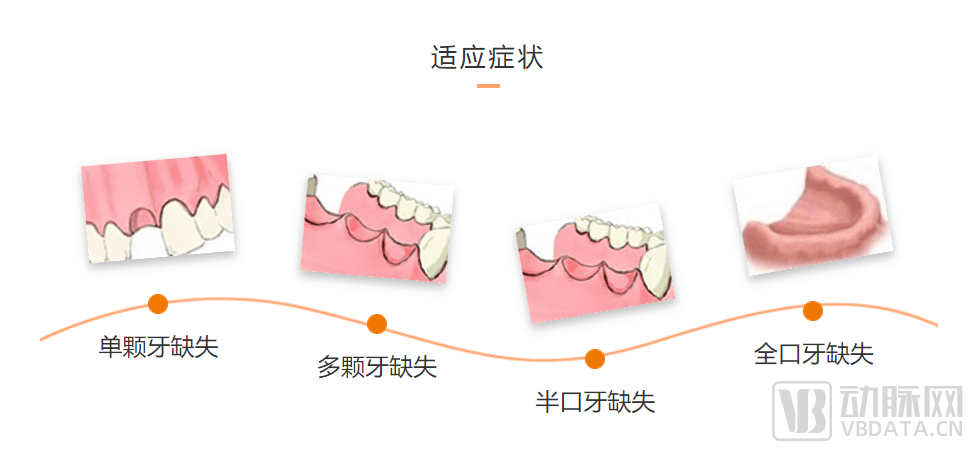

他表示,种植牙核心解决的是人们牙齿缺失的问题。目前在修复牙齿的临床方法上,主要有活动义齿、固定义齿和种植义齿几种方式。

(种植牙解决牙齿缺失问题图片来源:泰康拜博口腔医院官网)

“我们常说的种植牙就是种植义齿,其在消费者终端所需要的费用主要包括三部分,一是种植体材料费,二是牙冠材料费,三是牙医提供的种植医疗服务费。”在刘勤看来,种植牙涉及牙根(牙种植体)和牙冠两个部分,由于牙根采用生物相容性良好的纯钛金属制成,并与牙槽骨通过骨结合紧密连接。与活动义齿、固定义齿相比,种植义齿具有更强的稳定性和牢固性,也因此受到更多用户的欢迎。

不过,此前动辄上万的治疗价格将不少用户挡在门外,集采和行业内的价格战正改变这一局面:种植牙的价格下探,让一部分以前可能选择活动义齿、固定义齿的用户转向种植义齿。

“不是说缺牙就一定要种牙,种植牙齿一般需要达到一定骨量和骨质,所以具体情况还得以牙医的意见为主。但以前本来应该种牙,却被价格劝退的用户现在大多都能转过来了。”刘勤表示,“我们也观察了一些新的修复技术,目前暂未发现具有革命性突破的产品,所以种植牙市场至少能维持20年。”

市场具有不可替代性,接下来需要做的就是继续在种植牙领域深耕。

那种植牙行业的技术壁垒究竟是什么呢?

关于这个问题,刘勤提到:“想象一下,一个种植牙要到用户口腔里,一是要保证安全,所以生物相容性要好,二是口腔是一个开放的环境,种植牙在里面要‘待’数十年,因此要保证不感染、不松动。二者缺一不可。”

以上条件就要求种植牙在材料运用、表层处理工艺等方面做到优秀。各个方面达到的技术水平正是各品牌种植牙之间的差异与壁垒。

在材料上,种植体可以大致分为两大类,一是非金属,二是金属与合金。

·非金属类包括氧化锆陶瓷、碳材料、氧化石墨材料等,这类材料优点是低热、低电传导性、强度高等,缺点是延展性差、脆性相对较大。

·金属与合金则分别有纯钛和钛合金,二者皆有优异的强度与硬度,且具有优良的耐腐蚀性,可以抵抗口腔中的酸碱、氧化物和其他化学物质的侵蚀。

表层处理工艺的目的是提高种植体与骨组织的结合率和整合速度。理论上来说,粗糙的种植体表面能够提高成骨细胞的迁移和增殖,有利于形成骨结合,其中,表面微孔介于1~100微米之间被认为是比较理想的表面粗糙度。

(资料来源:天津市医药科学研究所动脉网制图)

纵观种植牙行业的技术发展,表层处理工艺已从最早的机械加工延伸到钛浆喷涂、羟基磷灰石(HA)涂层及改良表面处理、双相磷酸钙涂层(BCP)表面处理、大颗粒喷砂酸蚀(SLA)、亲水大颗粒喷砂酸蚀(SLActive)、电化学氧化表面等一系列工艺。

以目前主流的种植体表面处理技术——大颗粒喷砂酸蚀(SLA)为例,其是指在特定的压力和时间控制下,通过高速气流将研磨介质材料喷射在种植体表面,从而产生凹陷,再在三氧化二铝喷砂的基础上进行酸洗,以形成更小的二级窝洞,同时把残留的三氧化二铝清洗干净。经过酸蚀的种植体能够形成微粗糙表面,从而增加种植体与骨界面之间的接触面积,进而增强种植体的抗扭矩能力。

“实际操作过程中,企业们并非只使用一种表层处理工艺,而是多个方法联合。另外,解决了种植体与骨组织的结合率和整合速度后,产品是否美观也很重要。”刘勤表示,“同样,材料也不是唯某单一材料最优论,核心是企业将这款种植体整体打造得如何,能否为用户带来最佳临床效果。”

他以瑞士品牌士卓曼畅销的BLX种植体举例,该款种植体的材料是由约85%的钛和15%的锆组成的高强度合金,使用的是大颗粒喷砂工艺,由于良好的性能和临床反馈,BLX种植体在国内受到很多牙医欢迎。后续士卓曼又发布了BLX亲水植体,让一些骨质量不佳的患者也能用上种植牙。“这就是产品创新带来的机会。”

同时,刘勤特别强调,学术成果和病例积累,以及种植体厂商与临床牙医之间的协同也极其重要,要让他们了解、认可自己品牌种植体的优劣势。

这是在于,牙医是口腔种植行业发展的主要驱动力之一,为牙医提供临床培训,不仅可以间接使市场扩容,还可以提高牙医与品牌之间的黏性,提高市场渗透率。

据观察,围绕上述多个方面,国产品牌持续发力,已经取得不小突破。

比如威高洁丽康于去年发布的第三款种植牙系统“赛稳Xteady”牙种植体,就采用了大颗粒喷砂加酸蚀处理(SLA)技术,其可适应多种患者骨质条件。同时,威高洁丽康正在对超短超细种植体系统开展临床试验,新一代干法亲水SPA表面处理工艺的种植体系统、新材料种植体系统或将面世。

又比如成立于2010年的创英医疗,目前也采用SLA技术,已经推出TL牙龈水平、BL骨水平、TLE牙龈水平自攻和BLE骨水平锥形自攻四种型号种植体,其中骨水平种植牙可以使用在前牙区对美观度要求高的种植上。

“这几年我国种植行业的进步是很明显的。假以时日,国产创新势力势必扭转进口垄断的局面,甚至登上国际舞台。”刘勤表示。

(动脉网制图)

便利化、个性化、专业化,种植牙行业三大趋势浮现

在产品大战之中,种植牙行业接下来会朝哪些方向演进?

动脉网结合嘉宾访谈与行业资料,认为会有三个趋势:一是便利化,二是个性化,三是专业化。

便利化是指在临床端提高用户体验,比如减少种植等待时间等。以当下行业大火的“即刻种植”手术为例,该术式缩短了治疗时间(可当天完成)、减少了手术次数和创伤等,且因微创高效,对用户的生活和工作影响较小。

要知道,传统种植治疗需要等待拔牙窝充分愈合后再植入种植体,前后花费时间少则数月,多则一年。而这,也让各大品牌商纷纷推出适应于“即刻种植”的创新种植体。

个性化顾名思义,即满足用户更多独特的私人化需求。以起到上承牙冠、下接种植体的基台为例。据动脉网了解,此前国内的基台主要以原装成品基台为主,这导致其适应的牙龈情况有限。所以,如何针对每个患者自身情况定制“个性化基台”成为行业思考的方向。

在国产品牌中,高峰医疗对个性化基台在持续进行研发投入,解决了多颗个性化种植桥架的技术难题,把原来制造单颗个性化基台的时间从3小时压缩至20分钟,桥架从12小时压缩至3小时以内,并获得了国内首张个性化基台三类器械注册证。

专业化方面,则可以体现在解决牙医资源稀缺、提高临床效率等方面,比如正在取得新进展的种植手术机器人。多位行业人士向动脉网指出,口腔行业面临优秀牙医稀缺,且新医生培养周期过长等问题。所以,通过研发种植手术机器人,将有利于辅助更多新牙医进行种植手术,以及减少手术过程中的风险。

去年年底,美呀医疗集团旗下锋准机器人科技有限公司的“口腔种植手术导航定位系统”获批三类医疗器械注册证书。据悉,该款手术机器人属于应用层级的开发,可操作种植牙治疗中80%左右的手术,例如半口全口牙齿缺失、牙槽骨骨量严重不足等复杂手术。

可以看到,在种植牙行业不断向前发展的过程中,围绕种植展开的产品大战不止广受关注的种植体,还囊括了个性化基台、种植手术机器人等。可喜的是,在这波产品大爆发的浪潮中,不乏持续涌现的国产创新势力。

相信,随着国产品牌在研发上持续深入,势必会为行业生产出更多惊艳的种植相关产品,以及为全球口腔患者带来更优、更全的中国方案。