原标题:爱婴室2022年双增背后:品牌门店仅同增1.2% 线上营收或有空间

4月6日晚,(sh603214)发布了2022年业绩报告。数据显示,2022年公司实现营业收入36.19亿元,同比增长36.46%,实现归属于上市公司股东的净利润为8595.09万元,同比增长16.97%;归属于上市公司股东的扣除非经常性损益的净利润为5376.08万元,同比增长85.58%。

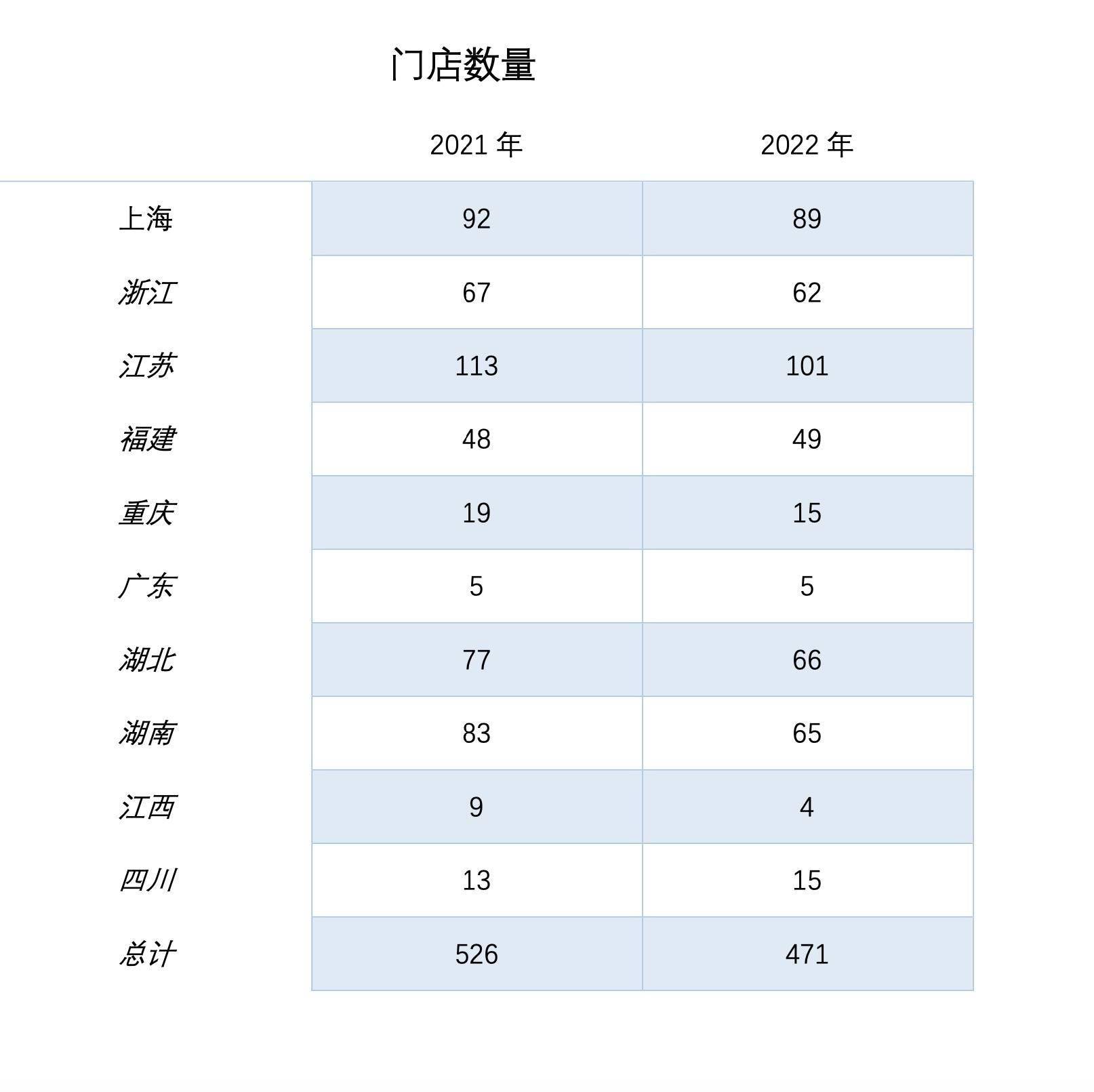

根据钛媒体App梳理公司年报数据发现,2022年的营收和利润主要由线上销售和2021年收购的贝贝熊贡献。品牌强势市场营收增速仅为1.2%,门店总体下降55个至471家。

疫情和新生儿数量的降低,让母婴店正在面临着从增量竞争过渡到存量竞争的阵痛转变,洗牌期加速。而市场上鱼龙混杂的竞争业态也给行业内的玩家带来了来巨大的挑战。零售店触达消费者渠道无法全面覆盖,使得主打的会员用户“线上购买,线下提货”的商业模式受到挑战。

除贝贝熊外门店营收同增1.2%

全称为上海商务服务股份有限公司,是一家为孕前至6岁婴幼儿家庭提供母婴用品和相关服务的企业,在扩张上与“母婴零售第一股”一样,保持“会员营销+直营”模式,于2018年成功登陆上交所。

根据年报数据可见,在出生率下降以及国内外经济环境艰难的2022年,通过双品牌运营、全渠道发展等一系列举措,经营业绩逆势增长,营收和净利润均实现双增。

根据钛媒体的梳理,2022年的门店高增长主要系对贝贝熊的收购,其包含沪浙苏闽渝粤所在市场的市场,营收为20.16亿元,同比仅增长1.2%。因为收购贝贝熊拿下的湖北、湖南、江西、四川等地营收增长平均同比上升358.95%。

整体看,公司线下业务主要销售区域已覆盖华东、华中、华南、西南市场,门店销售实现25.84亿元,与2021年的20.79亿元同比增长24.3%。

受出生率降低和国内外环境变化影响,整个母婴实体零售行业拓店速度显著放缓,关店比例进一步增加,根据母婴研究院的调查数据显示,相较于2021年同期,2022 年仅11.84%的母婴零售门店业绩上升,超8成母婴门店利润明显下跌。

年报中公司表示,2022 年,公司重要营运区域面临因国内外环境变化导致的快递停运、门店闭店、人员无法到岗的严峻挑战,对公司业务均产生了不同程度的影响。

根据梳理2021年、2022年两年年报,门店2022年拥有471家门店,与去年年末的526家相比减少了55家。公告显示,2022 年,公司新增线下门店 30 家,关闭 85 家,其中,品牌门店新增 19 家,关闭 28 家,贝贝熊品牌门店新增 11 家, 关闭 57 家。

除了贝贝熊贡献收入以外,线上平台的贡献也颇多。数据上看,线上平台营收7.12亿元,同比增长113.27%,而上海地区门店营收7.49亿元。

分业务看,奶粉销售依旧是爱婴室的主要营收构成,2022年营收21.81亿元,占总营收的55.75%,同比上升了2.67个百分点。

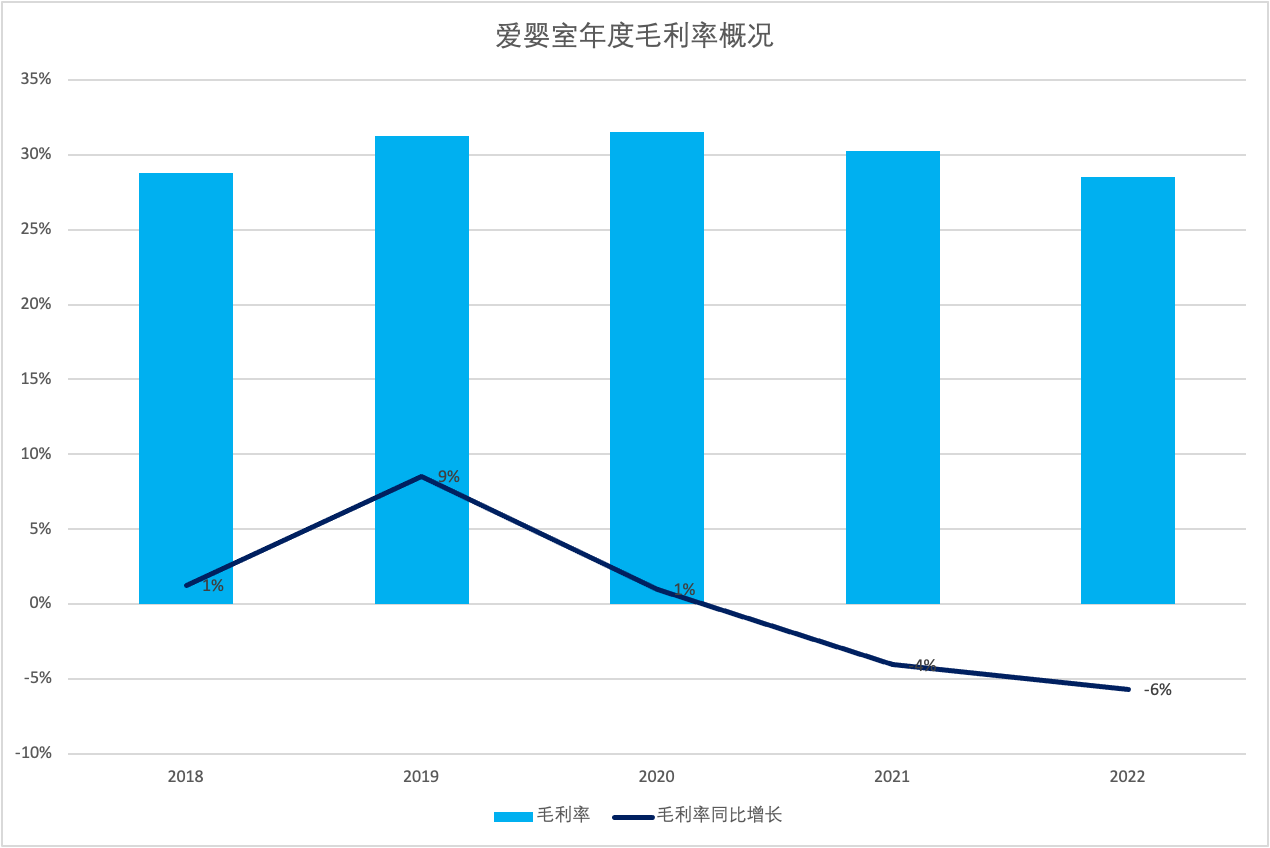

值得注意的是,公司毛利率正在逐渐下滑,2022年毛利率28.54%,低于2018年的28.77%,2019年-2021年,公司毛利率分别为31.23%、31.53%和30.26%。2018年-2022年,公司净利率6.12%、6.91%、5.67%、3.01%和2.71%。

拟以总股本1.405亿股为基数,向全体股东每10股派发现金股利人民币3.00元(含税),以此计算合计拟派发现金红利4215.51万元(含税),占净利润的比例为49.05%。

“存量市场”下电商渠道竞争

经历疫情,母婴连锁行业加速进入洗牌期。据国家统计局数据,从2000年到2018年,我国母婴用品行业市场规模由523亿元上升至2713亿元。2022年我国母婴用品行业市场规模为3912亿元,较上年增长4.72%,增速趋缓。由于行业进入门槛低,行业内的母婴企业数量众多但大多规模较小,市场集中度较低,竞争日益激烈。而出生率减少、购买渠道多样,产品结构同质化严重,产品毛利率下降,成为包括在内的母婴连锁品牌的困扰。

随着母婴市场的饱和度上升,母婴零售行业毛利率下降已成趋势,从红孩子公布的数据也可以看到,公司毛利率由 2018 年的 25.5% 降至 2021 年的 21.60 %。与相同,服务类业务中占比最高的供应商服务毛利率稳定保持在 90%以上。

也在进行线上平台的深耕,但效果不如其竞争对手。

数据显示,2022年,线上平台营收占总营收的19.65%,与同样上市的的线上业务相比,占比较低。2022上半年数据显示,母婴商品线上销售收入18.68 亿元,占母婴商品销售收入比重为48.61%。截至2022 年6月末,APP已拥有超过4400万名用户,小程序用户近 4400万,企微私域服务用户近1000 万。目前未公布相关的线上用户数量。

长期以来,线下门店一直是母婴企业的核心渠道,由于母婴产品太过繁杂,消费者可以通过一家门店购买齐全,场景化优势较难替代。但随着电商平台崛起,线上母婴品牌依托电商、小程序、直播带货等线上渠道分食了大量市场份额,倒逼线下品牌主动求变,以新零售的方式将线下和线上打通,最常见的消费方式是线上购物线下提货。

作为传统母婴电商,无论是、红孩子还是,都在争取以“线上购买、线下提货”的方式来调动线上下的销量,但因为零售店触达消费者渠道无法全面覆盖,短板较为明显。

但零售门店很难铺设全国,各地母婴连锁店在当地优势明显,这使得网购的消费者也只能就近选择连锁品牌。

除此以外,人口变量依旧是母婴连锁店的痛点。国家统计局公布最新人口数据显示,2022年我国人口出生率为6.77‰,人口自然增长率-0.60‰,这是我国自1960年的-4.57‰后人口自然增长率首次呈现负数。

安信证券04月07日发布研报,表示虽然当前国内出生率有所承压,但随着国家生育支持政策的出台,年轻一代消费力的提升,母婴行业有望受益。爱婴室的主要风险在于宏观经济下行、出生率下降和门店拓展不及预期。