原标题:年度净利润1.5亿元 转型成效微弱的七匹狼业绩跌至15年新低

在七匹狼(002029.SZ)公子与特步千金的“豪门二代联姻”过去半年多后,双方“家底”一冷一热的尴尬场面昨日揭晓。

4月3日七匹狼公告年报称,2022年实现营业总收入32.28亿元,较上年同期下降8.13%;归母净利润1.51亿元,较上年同期下降34.85%。

十天前,特步国际(01368.HK)公布2022年度业绩:营收实现人民币129.30亿元,同比增长29.1%,其中特步主品牌实现111.28亿元新高,同比增长25.9%;归母净利润9.217亿元,增速1.47%,2021年增速为77.05%。

如此看来,二者联姻抱团除了强强联合,取暖的意味更重。特步掌门丁水波在“世纪大婚”上叮嘱——“你们以后要在事业上相互扶持”,现在,男方家庭成了亟需扶持的那方。

凭借庞大的线下渠道以及下沉市场,七匹狼近些年主业勉强维持低速增长,但公司以投资、并购涉猎的多元业务布局收效甚微,转型屡遭不测,“自救”不及预期,业绩陨落正大幅加速。

净利润15年新低,“花式转型”加码地产

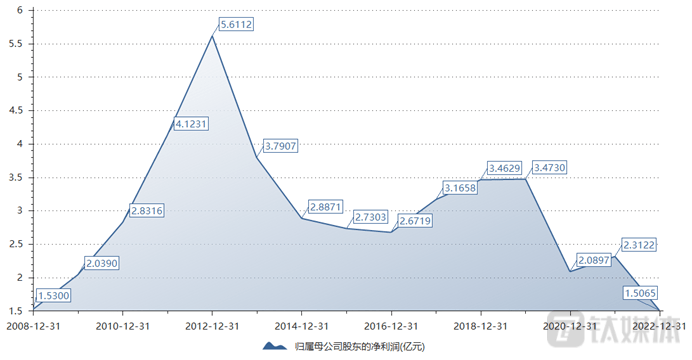

1.51亿元归母净利润,是七匹狼自2009年净利润达到2.04亿元后首次年度净利润低于2亿元,与2008年的1.53亿元持平,系15年来的最低点。

七匹狼归母净利润走势 图源:choice数据

从销售渠道来看,2022年七匹狼线上销售营收14.14亿元,同比减少1.48%;直营销售营收6.48亿元,同比减少5.63%;加盟销售营收8.32亿元,同比减少24.78%;其它渠道营收3.35亿元,同比增加16.87%,加盟模式衰退最为明显。

线下渠道,七匹狼门店数量继续减少,直营(含联营)门店关闭142家,新开120家,减少22家至875家;加盟门店关闭112家,新开77家,减少35家至944家。两类门店合计减少57家,超过2021年的36家,关店原因为“店铺租期届满”及“经营不达预期”。

并且,生产内裤、袜子的针纺产品子公司厦门七匹狼针纺有限公司贡献了绝大部分净利润的1.501亿元,公司母品牌的衰微可见一斑。

市场关注的年轻化品牌方面,七匹狼收购的16N及狼图腾品牌所属子公司上海柒合服装有限公司2022年被清算注销,净利润-0.06 万元。

轻奢品牌上,七匹狼继续“交学费”。2017年斥资2.4亿元收购的Karl Lagerfeld全年净利润-1886万元,自收购以来累计亏损1.1亿元,自该品牌创始人与世长辞后,品牌召力大幅下降。目前Karl Lagerfeld在中国内地共开设有6家直营门店,同时还运营有1家奥特莱斯店。

以上二者便是七匹狼的并购转型成绩单,困顿依旧,举步维艰。

除开疫情造成的零售业萧条,其连年衰落是七匹狼“实业+投资”并进,分工赚“快钱”忽视主业的体现,其结果是公司“花式转型”的持续失利。

在主业困境之外,七匹狼过去十年陆续跨界成立产业投资基金,入局房地产、保险金融、资本运作等暴利行业,其中以房地产为重。2014-2016年及2017年1-9月,公司地产板块收入占主营业务收入比重分别为13.77%、10.34%、42.48%和 58.29%,2018年后公司不再公布地产业绩数据。

2022年,七匹狼长期股权投资和投资型性房地产金额分别为5.5亿元、3.31亿元,占营收比重27%。

去年底,七匹狼再度加码地产布局。12月公司旗下物管平台恒禾物业在一个月的时间内斥资 2200 余万元接连成立了六家全资子公司,注册资本 300 万元至 500 万元不等。目前恒禾物业在管物业总面积500余万平方米,管理类别涵盖住宅、商业写字楼、工业与物流园、文教、文旅等类型。

未来几年,这些物流园项目的物业管理能否成为七匹狼业绩止跌的救命稻草,有待进一步观察。

研发滞后,存货压顶

转型的另一面,七匹狼在男装高库存、高租金、品牌老化、营收下滑的恶性循环中,主业衰颓日趋严重。

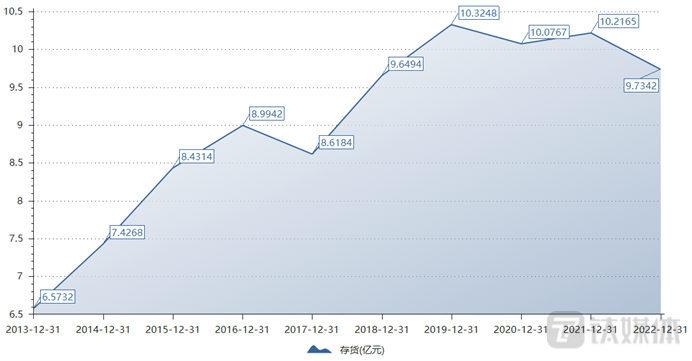

2022年,-3.57亿元资产减值对七匹狼净利润形成严重挤压,这主要来自存货计提减值。财报显示,公司存货余额9.73亿元,维持高位,计提跌价准备5.97亿元,为净利润的395.36%。

其中,1-3年存货增长2.33%,3年以上存货增长1.23%,库存商品、原材料分别形成跌价准备5亿元、1.9亿元,存货周转天数201天,周转效率为近7年最差。

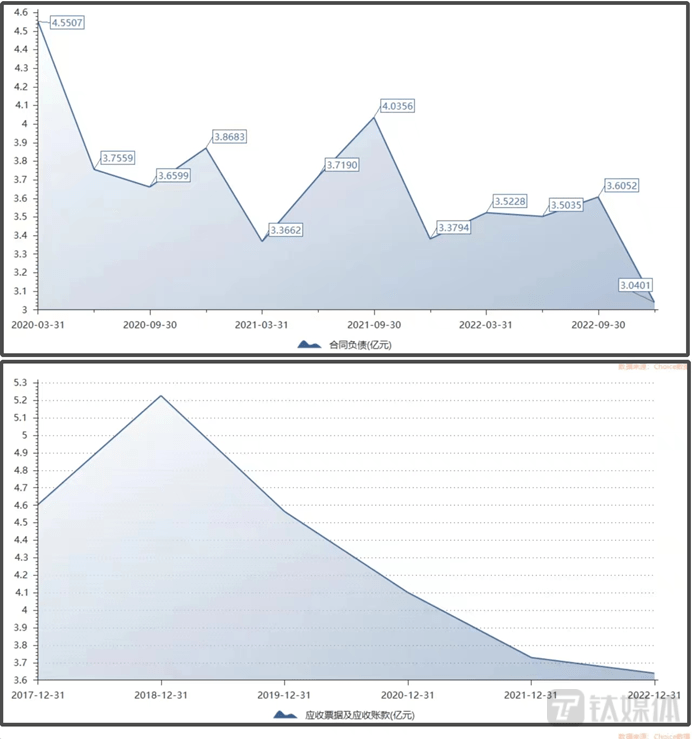

同时,公司应收账款及票据、合同负债规模继续下跌。

研发费用上,七匹狼从2014年开始逐年减少投入,2018年为最低点5278万元,同比下降26.74%,近年缓慢回升,2022年为7589万元,相较于2013年1.09亿减少了30%。同时,公司全年销售费用18.05亿元,同比下降近35%,对于“构建新产品、新渠道”之目标而言,这似乎有些后继乏力。

未来,七匹狼将“推进线下渠道的升级,重点聚焦中高端百货和优质购物中心。通过建立直播门店体系、布局千店千面小程序及搭建门店社群体系,实现线上线下多渠道的融合。”

然而以公司目前对主业的专注程度和投入风格而言,在竞争愈演愈烈的男装市场,公司的精力、诚意和收效均显不足,转型成效微弱,2022年的业绩泥沼,或许还远远不是尽头。