原标题:鹏鼎控股:单一大客户收入超五成 募投项目引来质疑

3月22日晚间,PCB一哥(002938.SZ)发布募集说明书(修订稿),拟向特定对象发行股票,募集资金总额不超过39.7亿元,募集资金将用于建设项目和补充流动资金。

回顾此次定增,于2023年2月24号第一次发布募集说明书,不久便收到了深交所的问询函。随后在3月22日对问询函进行了回复,同时,公司对募投金额进行了调减并对募集说明书进行了修改。

单一大客户“苹果”收入超五成

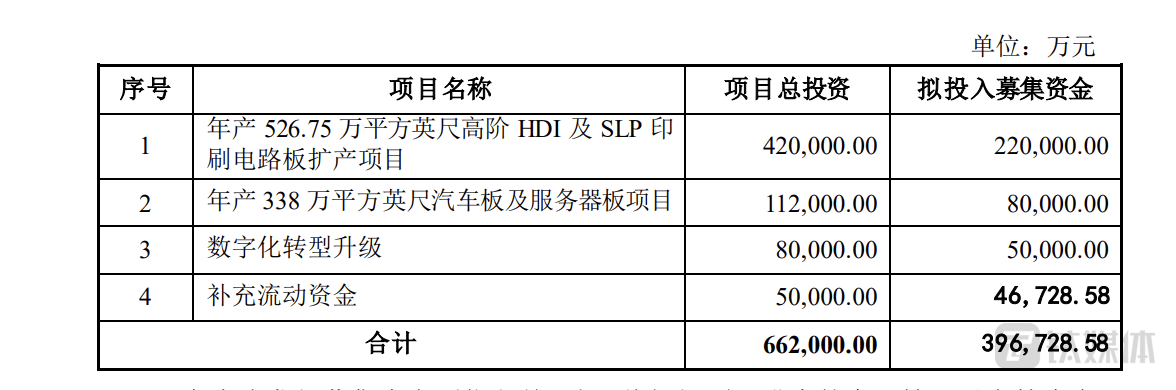

主营各类印制电路板(PCB)的设计、研发、制造与销售业务,公司主要产品包括通讯用板、消费电子及计算机用板等,广泛应用于通讯电子、消费电子、汽车电子等领域。本次募集资金不超过39.7亿元,其中22亿元用于年产526.75万平方英尺高阶HDI 及SLP(即高阶HDI)印刷电路板扩产项目(下称项目一)、8亿元用于年产 338 万平方英尺汽车板及服务器板项目(下称项目二)、5亿元用于数字化转型升级(下称项目三)、4.7亿元用于补充流动资金。总的来说,项目一和项目二的产品虽然分别面向于向通讯及消费电子领域、汽车及服务器领域,但均属于对公司PCB业务的扩产,项目三属于对公司现有业务的升级。

从推出定增计划可以看出公司对PCB行业未来发展前景的十分看好。随着下游通信、汽车、云计算、智能家居、可穿戴设备等新兴领域的蓬勃发展,公司认为所处的PCB行业行业迎来了新一轮的发展周期。据Prismark 数据显示,2021年全球PCB市场实现大幅增长,市场规模达809.20亿美元,同比增长达24.1%。同时,Prismark预测 2021至 2026年之间全球 PCB 行业产值将以4.6%的年复合增长率成长。此外,本次募投项目所面向的高阶HDI及SLP领域、汽车PCB领域及服务器PCB领域市场容量广阔。

不能否认的是,无论从市场份额还是竞争力上看,PCB龙头的宝座都是当之无愧。根据 Prismark 以营收计算的全球 PCB 企业排名, 2017 年-2022年连续六年稳居全球最大PCB生产企业,市场占有率从 2018 年的6.27%增至2022年的6.98%,行业领先地位逐步扩大。此外,客户储备资源丰富,且客户均为全球知名企业,公司在同行中都具有极强的竞争力。

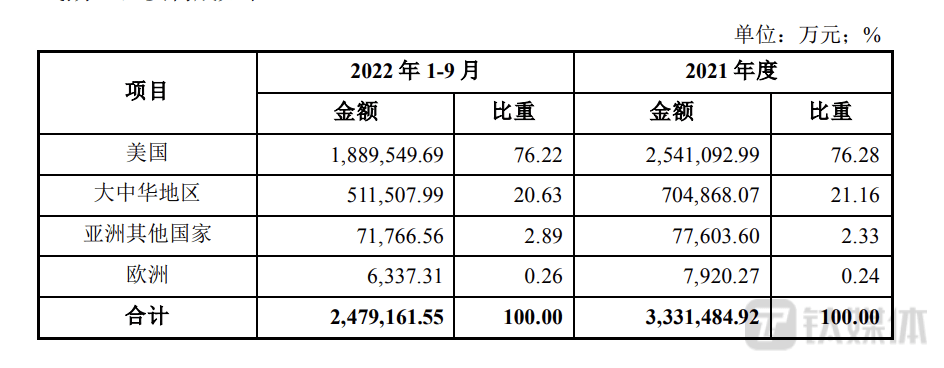

至于客户,钛媒体APP发现,在修改稿增添了“单一大客户对公司业绩的影响较大”的信息。具体分析,近三年对前五大客户的销售收入占其营业收入的比例均超过 80%,客户集中度相对较高。结合的营收结构及公司股权架构上来看,不难猜测上述提到的单一大客户指的是苹果公司。从营收结构上看,2019年-2022年前三个季度,实现分别实现营收266亿元、299亿元、333亿元、248亿元,其中美国为的主要市场,占比分别为65.74%、69.01%、76.28%、76.22%,公司称境外客户主要为注册地在美国的客户,而深交所在问询函也指出,近几年苹果公司占销售比例整体升高,均超过营业收入总额50%。再结合到的股本结构来看,公司目前控股股东为美港实业有限公司,间接控股股东为中国台湾上市公司臻鼎控股,而臻鼎控股第一大股东为鸿海精密工业股份有限公司(下称鸿海集团)全资子公司 Foxconn (Far East) Limited,即富士康,可见基于其间接控股股东与富士康的关系,成为了与“果链”绑定的供应商。

募投项目惹质疑

下面具体来看一下的募投项目。钛媒体APP发现,募投项目一与前次募投项目宏启胜精密电子(秦皇岛)有限公司高阶HDI印制电路板扩产项目(下称宏启胜项目)属于同类产品(高阶HDI产品)的扩产。称两个项目虽属于同类产品,但项目一的产品在生产技术和产品制程精细程度上更加先进。

宏启胜项目高阶HDI及SLP产线于2021年10月达到预定可使用状态。但实际上,2021年10月- 2022年9月宏启胜项目该产线产能利用率为77.17%,整体产能利用率相对较低,公司称产能利用率较低是因为高阶HDI及SLP产品主要面向消费电子领域,三四季度是消费电子行业的旺季,产能释放集中在下半年销售旺季。

也就是说,鹏鼎控股在宏启胜项目刚达到预定可使用状态不到两年,且整体产能利用率并不高的情况下,公司再次展开新一轮的扩产计划。对比两个项目来看,除了在实施主体、地点不同,最大的差异可能就是投资规模和规划产能,投资规模是宏启胜项目的1.75倍,而规划产能是宏启胜项目的1.5倍,项目一产能规模的合理性存疑。

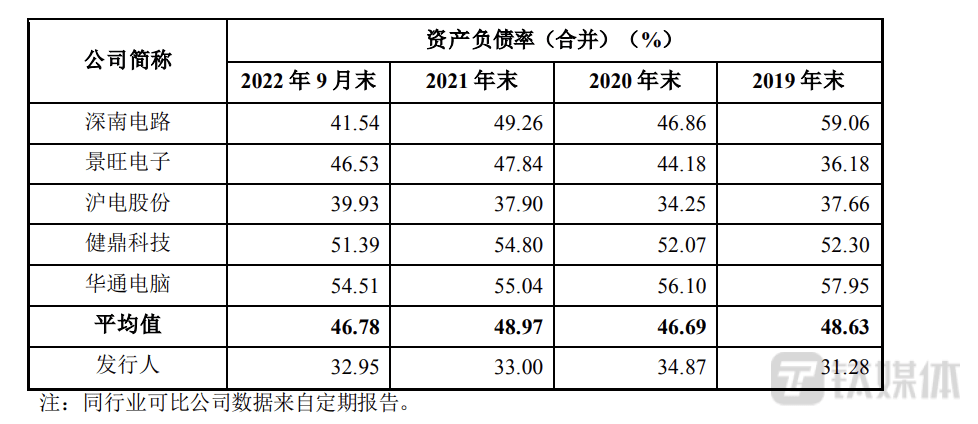

本次募集资金除了用于建设项目之外,还计划将4.7亿元用于补充流动资金,补流金额占募资总额的11.78%。具体看一下公司的资金状况,截止2022年9月30日,流动资产为190.36亿元,其中货币资金 59.46亿元,占流动资产比例31.2%,而公司资产负债率为32.95%。2019年-2021年,资产负债率分别为31.28%、34.87%、33%,公司资产负债率整体保持稳定。对比同行来看,2021年-2022年前三季度,的资产负债率始终低于同行业平均水平。

为此,深交所要求分别对项目一新增产能规模的合理性及补流项目的必须性进行说明。在回函中表示项目一的扩产与行业需求增长趋势相符,是合理的,而补流也是基于对公司未来发展的考虑,具有必要性。有意思的是,随后在修订稿中对补流资金进行了调减,由此前的5亿元调减至4.7亿元,募集资金总额因此由此前的40亿元降至39.7亿元。

正如所说,项目一的产品比宏启胜项目更为先进,那么项目一的应用范围是否会比宏启胜项目更加广泛。针对上述问题,钛媒体APP致电,截止发稿并未得到回复。