原标题:一文肢解平安健康2022年报:潮水退却后,奋力挣扎

三年大疫,一朝终了,在经过坎坷过后,千行百业一片复苏景象。复苏是机遇,也同样是考验,对于在线医疗行业来说,这个考验甚至有一些沉重。

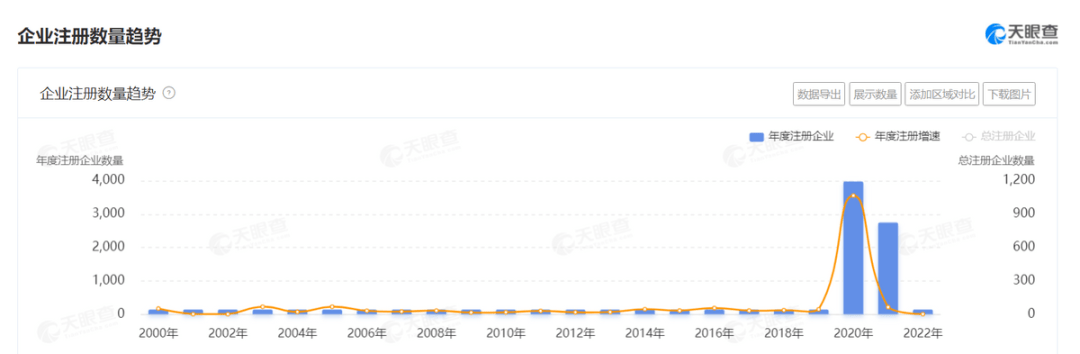

过去几年,在线医疗处在风口,增长可谓神速。据天眼查专业版APP显示,在2020年开始,互联网医院相关企业的年度注册数量迅猛增长,年度注册增速飞速上升。

一边是企业数量的飞速增长,另一方面在线医疗行业的渗透率不断上升。根据《中国互联网发展状况报告》统计,目前在线医疗用户规模达3亿,占到网民总体的28%。

在线医疗行业能够快速发展,离不开核心的几家头部公司带动的。百度健康、平安好医生、春雨医生等头部平台的增长,对于整个行业增长贡献颇深。

以平安健康为例,对比2019年和21年的营收,整体规模增长超过40%。(从51亿增长到73亿)相比过去的增长,投资人和市场显然更关注未来的增势。

风口终会消失,增长能否持续下去?这可能才是真正的问题所在。

近日,平安健康医疗科技有限公司(1833.HK,以下简称“平安健康”)公布了2022年年度业绩报告。透过这份财报,我们不妨来窥探一二。

“狂飙”8年“亏损”8年,兜兜转转回到起点?

市场上对于这两年在线医疗的增长其实都一直抱有一丝疑虑,那就是增长能持续多久的问题。

比如之前一直谋求上市的核酸检测公司,毛利率和营收规模都很高,但最终还是上市无果,业务增长的持续性是一个很重要的影响因素。

在线医疗行业持续性表面上似乎不存在问题,但问题在于过去的高增长能够延续多久?这个事情恐怕难下定论。平安健康的营收变化,也似乎侧面反映出这一点。

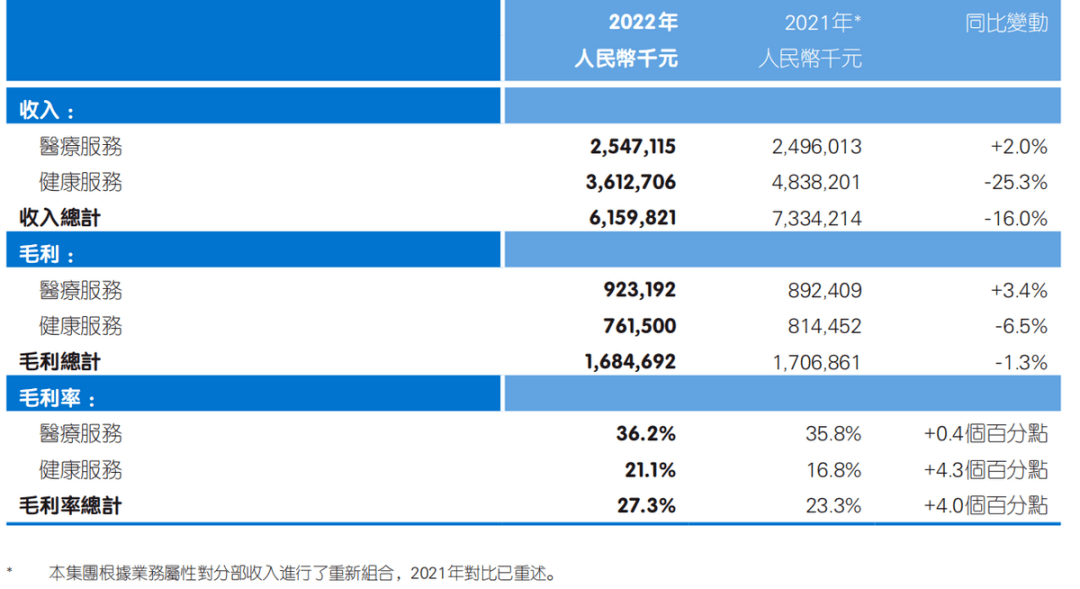

报告期内,平安健康总收入约61.6亿元,较2021年的73.34亿元下降16%。

行业头部企业的营收下滑是一个很重要的信号,它可能意味着整个增长进入一个新阶段。接下来,比增长规模更重要的是增长质量。

最能反映出增长质量的,其实就是利润,这也是市场最关心的。

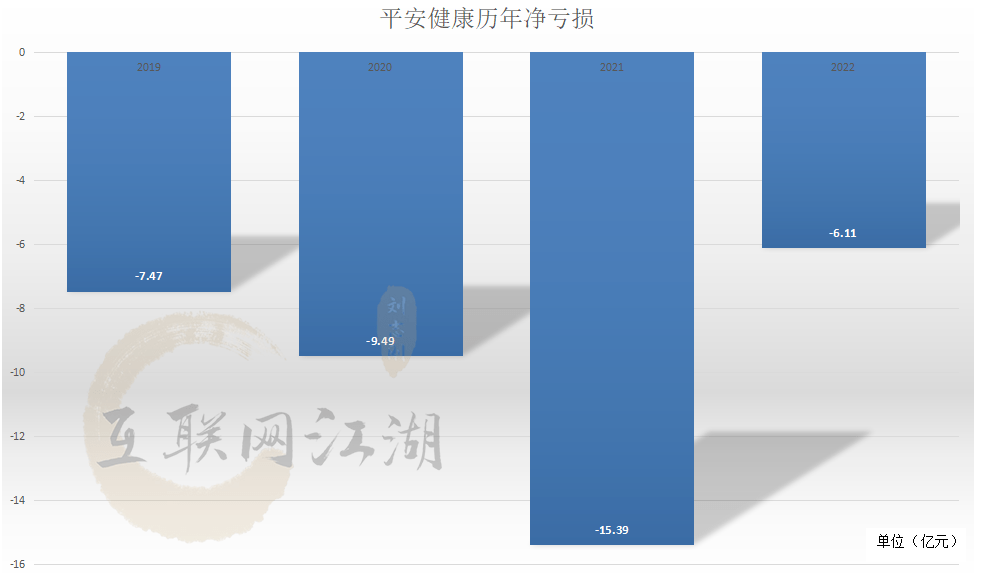

可以看到,过去的一年,利润方面有变好的趋势,财报显示2022年内公司亏损为6.11亿元,反而较上年同期的净亏15.4亿元大幅收窄60.3%。

平安健康首席财务官臧珞琦介绍称,平安健康持续的降本增效,聚焦战略资源投入,提升投产管控的效率,优化人效和费效,使得全年的总费用同比缩减了20.8%,其中公司的销售费用率同比收窄了6%。

详细来看,2022年,公司管理费同比减少了1个亿,销售费用降了6亿,也就是说费用上,同比减少了7亿。

7亿的降费,换来了9亿的亏损减少,看起来降本提效起到了一定的效果。

不过,值得注意的是,2020年疫情出现后,亏损不降反增,并且在2021年急速增至15.39亿元,至于2022年净亏损6.11亿元,看似相比2021年大幅收窄,其实相比疫情前减少幅度有限。

降本似乎是短期提升经营效能的“权宜之计”,长期来看,平安健康面临的最大的问题,还是解决长期亏损的问题。

持续的亏损问题不解决,平安健康恐怕很难去真正释放自身的价值。

平安健康需要直面的问题在于,营收增失速后,如何向市场交代这长达8年,超60亿的利润亏损?如果2024年、2025年营收增速不达预期,这部分亏掉的钱怎么办?这可能是需要平安健康回答的一个问题。

据历史数据,平安健康在2019年、2020年、2021年、2022年的亏损分别为-7.47亿、-9.49亿、-15.39亿、-6.11亿。再此之前,2015年到2018年,亏损分别为3.237亿、7.582亿、10.02亿元、9.131亿。

费用的缩减似乎与平安健康对平安集团的“依赖”有关。因为当平安健康的收入集中于平安集团内部客户时,这意味着其拓新成本有可能会大大降低。

财报显示,平安健康的五大客户为平安寿险、平安产险、平安银行、平安健康贤及上海安壹通。数据显示,平安健康在2022年的销售及营销费用同比下降37.1%,管理费用略微下降5.3%。

但平安健康的“依赖症也会随之不断加深,目前平安健康的业务仍未实现独立盈利,至今仍没有摆脱自身“负担”的标签。

我们再来看平安健康具体的收入构成。

目前,平安健康的业务主要为医疗服务和健康服务两部分。医疗服务包括线上咨询、挂号、转诊以及药品、器械等销售业务;健康服务包括体检、医美、口腔等消费型医疗业务。

据财报显示,平安健康在报告期内,其医疗服务板块收入25.47亿,同比上升2%,健康服务板块收入36.13亿,同比下降25.3%。也就是说,平安健康营收下降,很大程度上是由于占据大头的健康服务板块大幅下滑所致。

财报表示,健康服务板块收入同比下降主要是由于和管理式医疗战略关联度较低、盈利能力也较低的部分实物类业务收入减少。值得欣慰的是,平安健康医疗服务的毛利率水平有所提升,其中医疗服务的毛利率提升0.4%,健康服务的毛利率提升了4.3%。

在互联网江湖看来,疫情对于在线医疗的机遇可以总结为两个字,扩张。

从行业发展来看,在线医疗的整体市场在扩大,企业更应该主动去抢占市场,降本增效、提高效率虽然对企业也很重要,但终究不是 的“解药”,如何找到更扎实的增长点,更为重要。

战略摇摆,“B”“C”为难

在线医疗增长点,归根到底还是在于提升用户付费规模。过去三年用户习惯被教育的差不多了,也到了进一步收获的时候。

从付费用户结构来看,平安健康的付费用户主要有F端和B端组成,其中F端就是平安集团综合金融用户,B端则是企业用户。

平安健康在财报中表示,“渠道建设方面,2022年公司快速调整过往以个人用户为重心的渠道和展业体系,迅速构建能够支持金融客户和企业客户展业的新体系。产品打造方面,我们着力推进家庭医生会员制,以企业健康管理为重点布局拳头产品,并构建多元化的产品组合。”

这也着实让人感到疑惑,因为疫情所带来的医疗需求主要来源于C端。

据近期发布的《第51次中国互联网络发展状况统计报告》显示,截止2022年底,我国互联网医疗用户规模达3.63亿,较2021年12月增长6466万,占网民整体的34%,用户数量和占比均创新高。

事实上,平安健康在2020年的疫情初期有着超过2000人的自有医疗团队,主要为C端用户提供在线诊疗服务。这时候的平安健康主打C端用户,主推“家庭医生”概念。

然而从财报来看,平安健康停止了C端高获客成本的拉新活动,销售费用的降低也和这个原因有关。据互联网江湖观察,在整份财报中,平安健康提到C端仅有四次。

可能是在线医疗的管理和服务短期内仍难以看到效果,专业医疗问题在线上很难解决,迫使平安健康选择从B端突破,从B端重新出发。值得注意的是,平安健康选择重点发力的B端企业用户,虽然增长迅猛,但对比其F端用户,基数仍然很小,零头而已。

至于平安健康B端付费用户的潜力,在短期内最好不要抱太高预期,因为不只是平安健康在降本增效。

企业员工健康管理对于来说,是一项福利支出,疫情结束之后,企业都在谋求发展、降本增效以及寻找新增量,员工福利的提高并不是目前最紧急的需求,而且福利待遇好的大企业毕竟是少数。

如果对平安健康在此次疫情中的遭遇做个总结的话:疫情似乎打乱了平安健康的战略节奏,让平安健康转了两个圈子之后,似乎又回到了起点。三年狂飙,平安健康并没有迎来想象的美好场景。

这同时也体现在了平安健康的股价上,自2020年开始,投资者因疫情对平安健康充满期待,其股价迅速拉升,而到了疫情后期,平安健康的股价急转而下,跌回疫情前的水平,甚至还有所不如。

实际上,也曾有在线医疗企业在疫情期间就持有谨慎态度,好大夫创始人王航表示:“疫情会不会是互联网医疗的转折点,很难说。”

卓健科技创始人尉建锋也表达了类似的看法,他表示,从行业的角度看,互联网医疗其实还没有到爆发时间。

春雨医生CEO王羽潇也认为,对于互联网医疗来说,现阶段各家都还处于市场发展的早期阶段,在线问诊也部分起到了“流量入口”作用。

医疗服务商业链路最长,变现潜力更高,但开发起来反而最为困难,占据互联网医疗任何单一环节都不足以取胜,注定企业入局的成本高昂,只能选择从单点切入。

平安健康的动作来看,不仅是从C端到B端的转变,也在进行专科专病重点建设,提高自身严肃医疗服务能力。财报显示,平安健康建立了19个专病中心,合作医院超过5000家,与超过10万个服务供应商共建产品和服务。

平安健康董事会主席兼CEO方蔚豪在近期的专访中称,业务结构变化带来的毛利率和亏损改善并非只在2022年,这将会是持续的。

我们也希望平安健康能够坚持自身战略,稳定业绩,尽快实现盈利并形成产业闭环,至于还需要多长时间,拭目以待。