原标题:世纪瑞尔商誉减值3.6亿致亏损扩大 子公司业绩不佳早有苗头

前不久,于1月19日披露了《2022年度业绩预告》,宣布2022年度归属于上市公司股东的净利润亏损3.27亿元至4.26亿元,亏损原因主要是其对全资子公司天津市北海通信技术有限公司(下称“北海通信”)、控股子公司苏州易维迅信息技术有限公司(下称“易维迅”)合计计提约3.56亿元的商誉减值。

表示,由于受新冠疫情长期反复的影响,城市轨道交通乘客信息系统、铁路综合运维服务等业务的收入及盈利出现较大幅度下降。而这两部分业务均靠收购而来,正是由北海通信和易维迅开展。

由于大额商誉减值导致全年亏损扩大,深交所第二天火速发来关注函,质疑公司是否通过商誉计提调节利润,并要求公司详细说明上述两个子公司收入和盈利下滑的原因,及以前年度对两者计提的商誉减值准备是否充分,是否存在通过计提大额商誉减值调节利润的情形。

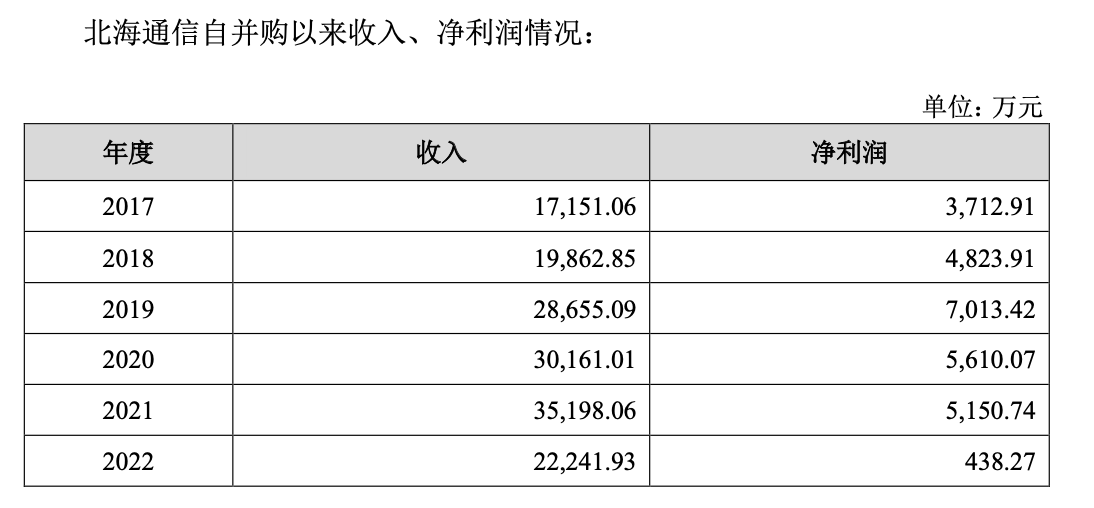

对此世纪瑞尔在2月3日进行了回复。根据回函中透露的各项指标,这两家子公司的经营情况并不乐观,且业绩恶化严重。其中,北海通信的在手订单金额为3.03亿元,较上年的4.95亿元下滑38.77%,2022年收入和利润分别大幅下滑36.81%和91.50%。

数据来源:公司公告

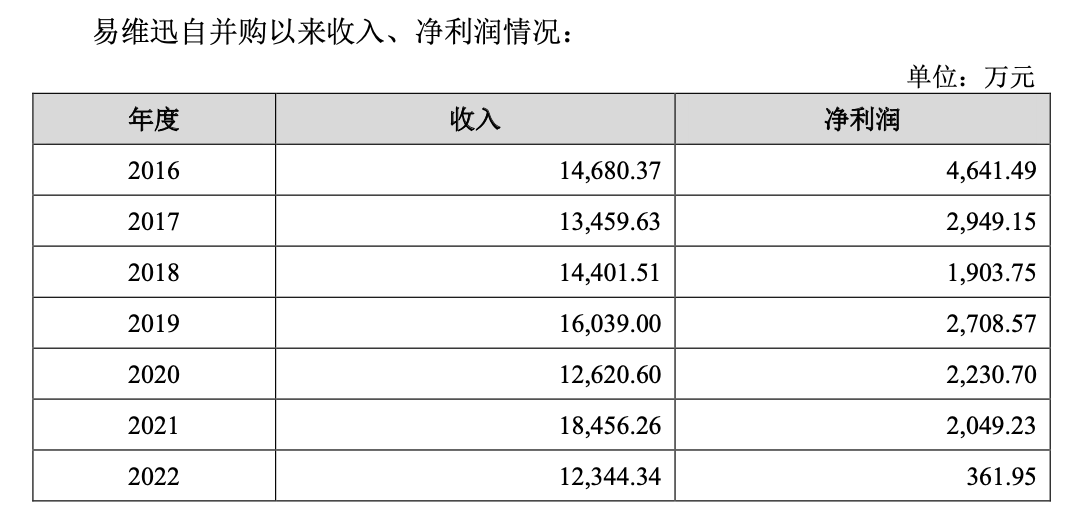

易维迅的情况也没好到哪里去,2022年其全年在手订单金额为3332.93万元,较上年下滑22.15%,收入和利润也分别大幅下滑33.12%和82.38%。

数据来源:公司公告

公司解释称,易维迅主营业务为高铁客服系统维保,三年疫情以来是受影响比较严重。铁路客运营收大幅下降,致使合同金额(订单价格)逐年下调,其中2022年降幅最大,当年公司第一大客户合同金额同比降幅达23.6%。同时,公司未进行裁员和降低员工薪酬,且持续增大了研发投入,多因素叠加导致2022年度利润大幅下降。

钛媒体APP发现,北海通信和易维迅是的主要控股公司,分别在2014至2017年被高溢价收购,增值率分别高达253.98%和1385.41%,累计耗资9.86亿元。截至2017年末,商誉高达7.30亿元。然而这两家公司的业绩表现却差强人意,可以说如今二者的业绩不及预期其实早有预兆。

根据此前收购时签订的业绩 ,要求北海通信2017年、2018年、2019年实现的扣非归母净利润分别不低于4000万元、5000万元、6100万元。然而收购后的前两年,北海通信均未完成业绩 ,2017年、2018年分别实现扣非归母净利润3691.68万元、4823.91万元。2019年虽压线完成业绩 ,但2020年刚过 期业绩就开始下滑,公司也从未计提商誉减值。

再看易维讯,根据业绩 ,其2015年、2016年、2017年扣非归母净利润应分别不低于4000万元、5000万元、6000万元。但是除2015年外,其在2016、2017年分别实现净利润4641.49万元、2949.15万元,均未完成业绩 ,甚至2017年仅完成业绩 的一半。2018年,易维讯业绩再度大幅下滑35.47%至1903.75。此后,2018年和2020年对收购其形成的商誉分别计提了8336.87万元和1.61亿元的减值准备。截至2022年三季度末,公司的商誉规模为4.84亿元。

身为重要子公司,北海通信和易维讯带来的收入也占了总收入的半壁江山。以2021年为例,二者分别实现营收3.52亿元、1.85亿元,合计占当年上市公司总营收的57.13%。然而,就目前来看这两家公司前景较为堪忧,或许未来将继续拖累业绩。

一方面,公司预计受下游铁路客运营收下降的影响,易维讯未来几年合同金额难以恢复到疫情之前。另一方面,公司表示,受疫情及整体经济环境影响,国家发改委批复的地铁建设项目呈现收紧趋势,预期将进一步导致市场竞争的加剧。2020年发改委批复地铁建设项目合计34条线路;2021年批复地铁建设项目合计13条线路;2022年批复地铁建设项目合计仅5条线路,市场总量每年缩减超过60%。由于地铁建设周期较长,从发改委批复到正式招标建设需要2-3年左右,将直接影响2023- 2025年城轨市场规模。

从二级市场来看,虽然接连公布业绩预亏、被下发关注函,但世纪瑞尔股价却自一月中旬以来整体保持上升趋势,截至2月3日收盘报4元/股,总市值23.4亿元。