原标题:一年市值跌了一万亿!苹果2023财年Q1成绩单首次低于普遍预期 未来出路何在?

苹果业务在近一年内面临着强劲的阻力,其中供货量下滑直接影响了苹果主营业务收入,芯片乱局也搅动了其经营大盘,一切问题集中反映在苹果2023 财年第1财季财报中。透过财报数据,我们窥探出曾经最赚钱公司背后的下降势态。

营收与净利润近七年来首次低于普遍预期

北京时间2月3日,苹果公布了2023 财年第1财季财报,公司总营收为1172亿美元(约7899.28亿元人民币),同比下降5%。季度净利润为300亿美元(约2022亿元人民币),同比下降13%。

在财报公布前,就有多家投行预计苹果营收将同比下滑。华尔街的一致看法是,苹果2023 Q1的销售额将达到1217亿美元,比上年同期下降1.8%。但2023财年Q1的成绩单却低于华尔街预期,这是近七年来,苹果财报首次低于普遍预期,也是自2019年以来,苹果首次出现季度同比下降。

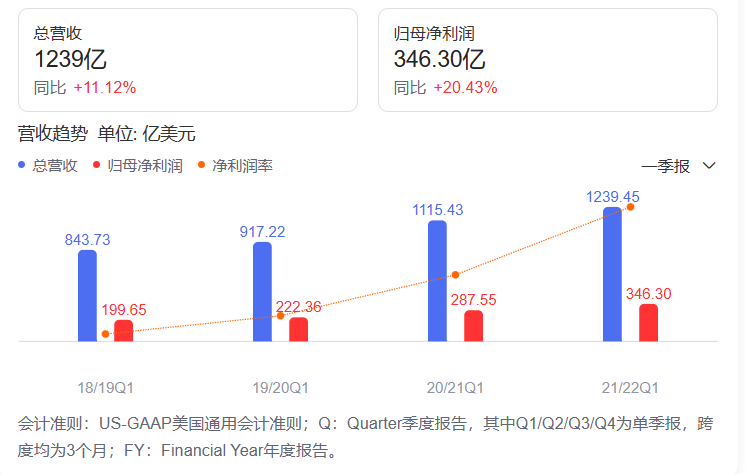

从9月底到12月底的第一财季,对苹果而言意义重大,因为这通常是苹果秋季新品推出后iPhone大卖的时间。从历史财报来看,iPhone可观的出货量,往往推动第一财季成为苹果营收和利润最高的财季。例如,2019Q1-2022Q1,苹果的营收、归母净利润、净利润率均保持了正向增长。

来源:百度股市通

尤其是2022财年Q1,苹果营收为1239.45亿美元,创有史以来最高的单季度营收,与去年同期相比增长11%。

这一季度,苹果股价也迎来了高光时刻,美东时间2022年1月3日,市值盘中突破3万亿美元,成为全球第一家踏入3万亿美元的公司。

但过去一年,股价跌跌不休。2023年 交易日,美股股价重挫,市值跌破2万亿美元。

一年市值跌了一万亿,一系列数据昭示着,苹果营收下滑背后的问题值得引起注意。

来源:Statista

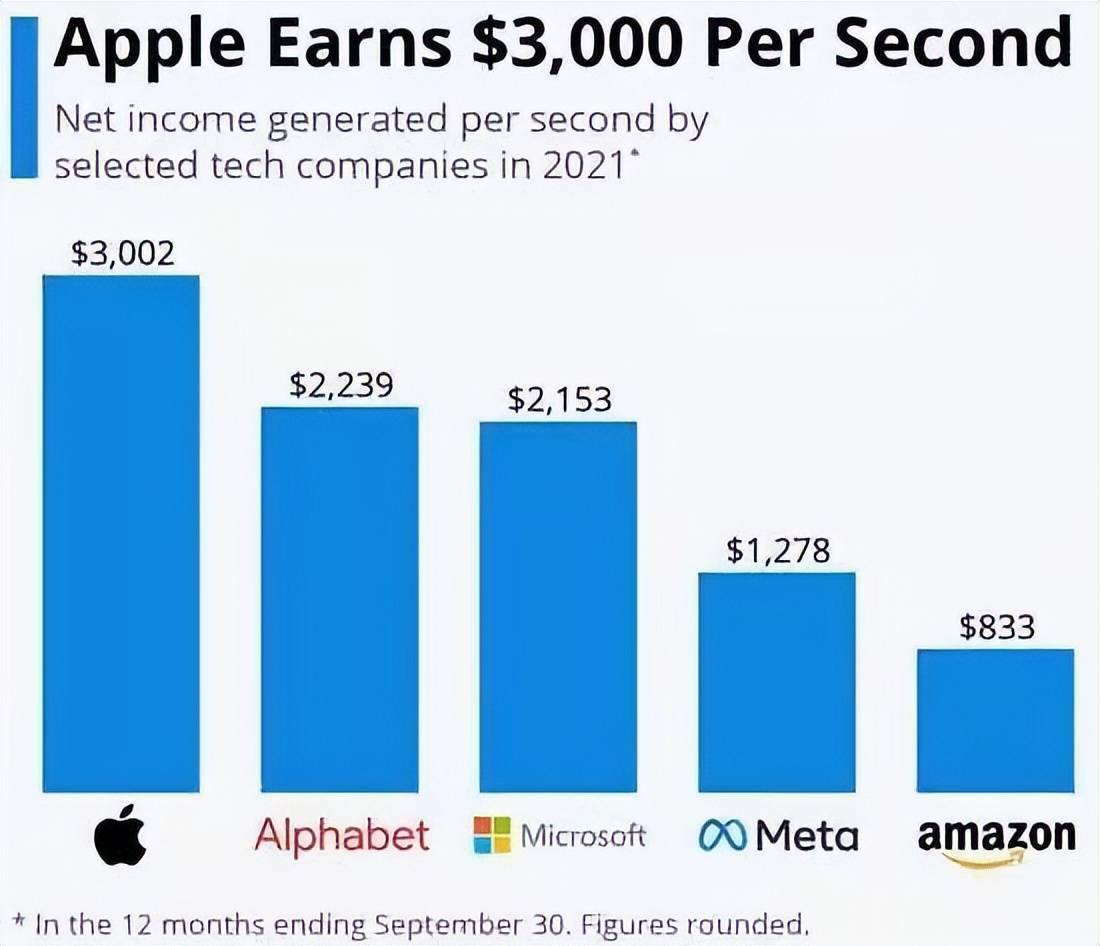

Statista的数据显示,苹果公司平均每秒能赚3000美元,这让苹果一度成为“世界上最赚钱的公司”。但赚钱王者苹果,如今为何却面临营收下滑?背后又有哪些问题成为苹果营收路上的拦路虎?

2019年以来营收首次下滑,背后原因几何?

苹果营收下滑,并非单一因素造成,而是多个方面综合的结果。其中,对整体营收影响最大的是来自于iPhone的营收同比下降8%,为657.75亿美元。

来源:苹果公司综合经营报表

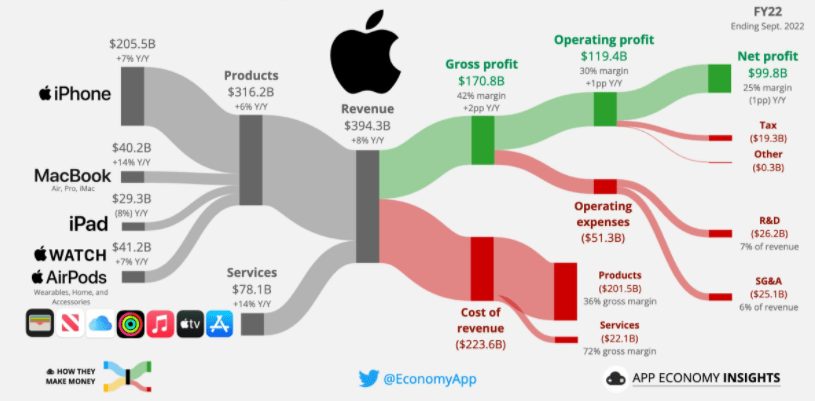

从苹果的历史财报来看,手机业务是其营收的最大“功臣”,贡献了该公司一半的收入。2021Q3-2022Q3,苹果营收为3943亿美元,其中硬件产品销售为3162亿美元,iPhone单品贡献了2055亿美元,营收贡献比占50%以上。

来源:EconomyApp

但苹果2023财年的第一财季,本该支撑营收增长的主力iPhone 14,其销售表现却不尽如人意。

究其原因,主要是供应受到限制,导致苹果产量大幅下跌。2022年11月份,苹果甚至向投资者发出了罕见的预警,解释称生产问题将导致出货量低于“之前的预期”。

出货量方面的挑战,主要系苹果代工厂受疫情影响,无法按时交付产品。这让iPhone 14的发货时间明显延长,进而影响到了iPhone整体的出货量。根据IDC的数据,iPhone出货量同比下降14.9%,从2021年第四季度的8500万台降至2022年第四季度的7230万台。

除供应问题之外,苹果需要解决的最大问题是,目前消费者在经济疲软和高通胀率的宏观环境下,对电脑、手机和其他电子产品上的支出已明显放缓。

IDC报告显示,2022年底全球智能手机出货量为12.1亿台,这是自2013年以来,由于消费者需求大幅抑制、经济不确定性而导致的年度最低出货量。对应趋势也已波及到苹果等高端手机的销售量,对其整体业绩表现影响深远。

而在市场竞争方面,苹果也面临不小的冲击。2023第一财季,美国、欧洲等地销量都同比下降,其中,大中华区作为苹果的第二大重要市场,同比下降7%,营收为239亿美元。

来源:苹果公司综合经营报表

目前苹果在中国市场陷入销量颓势,背后主要系国产手机的强势崛起,华为、小米、VIVO等能打的品牌,给消费者提供了多样化选择空间,抢占了苹果的一部分市场份额。

此外,苹果还面临芯片方面的问题。众所周知,芯片是苹果提升产品性能的关键,但据报道,苹果芯片部门正陷入“史上前所未有”的混乱局面。

为了保持在行业上的领先地位,苹果芯片团队必须探索更多的技术创新。但以苹果iPhone 14 Pro来看,其在性能方面缺乏新意。测试显示,与前几代iPhone相比,iPhone14 Pro GPU性能提升很少,就连苹果发布会上,对GPU的描述也是轻描淡写,这不免引发市场对苹果芯片方面的争议。

背后的问题是,苹果芯片部门正面临人才短缺。近些年,苹果多名关键人才流向了芯片创企和更成熟的芯片公司,其中包括曾在苹果负责iPhone内部CPU研发的Gerard Williams。自从Williams离开后,有资深分析师认为:“苹果的CPU性能增长明显放缓。”

主营业务表现不佳,供应链受影响,芯片部门陷入乱局,腹背受敌的苹果急需新业务挽救营收下滑势态,其中,呼声最高的属混合现实头显业务。

押注混合现实头显,能挽救营收下降势态吗?

MR头显不仅是苹果元宇宙布局的重要一步,未来也将反哺苹果生态系统,促进业绩的整体发展。

从元宇宙商业化的宏观环境来看,市场规模迅速扩大,有行业分析师预估,未来几年元宇宙市场规模最高可达2万亿美元。包括Meta在内的巨头都已在元宇宙方面砸下重金,苹果此时押注赛道,如能做出更先进的产品,有望吸纳更多的市场份额,挽救营收下降态势,也给其未来的战略转型做好铺垫。

毫无疑问,的元宇宙野心不会限于MR头显。已开始构建 RealityOS操作系统等具有元宇宙体验的应用程序、消费媒体和游戏。而MR头显一旦上市,将代表着苹果对外推出的第一款元宇宙硬件产品。

库克接受媒体采访时曾表示AR增强现实是苹果的重点发展方向之一。苹果投资或并购了超20家AR/MR业务公司,其中单次收购金额更超3亿美元。

财报数据显示,2022财年苹果公司研发总投入为262.51亿美元。而苹果头戴式设备专利最早可以追溯到2006年。自2010年以来,苹果已为 AR/MR技术申请了2000多项专利,仅在2021年前9个月,苹果与AR设备有关的专利技术就达到11项,占苹果全年专利技术的九分之一。由此可见,苹果在MR头显方面的投入可见一斑。

来源:穆胜咨询

据报道,苹果MR头显能将数字内容与用户的全彩现实世界进行叠加,从而实现更逼真的互动,还能连接Mac电脑,复制iPhone的许多功能,并能同时支持AR和VR。

诚然,苹果押注的MR头显,引发了广泛关注。但专栏作家马克·古尔曼认为,混合现实头显不可能像之前的iPhone和iPad一样产生轰动效应。

这款头显价格高昂,折合人民币超过2万元,且还存在无法在室外使用等问题。对多数消费者来说,这款设备不划算、也不实用。这一切限制了MR头显的受众群体,用户规模将明显低于苹果的明星产品iPhone。

对比手机、平板等产品,MR设备仍是一个新兴领域,消费者宣传教育不足,这就意味着苹果不仅需要造出好的产品,还要说服消费者购买产品,后者难度远超想象。

但以苹果在MR头显方面的布局,我们也能窥探到收入规模高达千亿美元后苹果的发展方向。未来,苹果将借助其在硬件、软件服务方面积累的资金优势,支援元宇宙等硬核科技的研发。

而在主营业务手机、平板方面,未来苹果有望发力“可折叠”这一性能点。比如新一代iPhone以及将在2024年推出的可折叠iPad,预计新机型将有利于出货量提高,并改善产品结构。

但20000元起步的苹果折叠屏手机,能否得到受众认可,仍是未知数。毕竟大环境方面,消费疲软情况已波及到美国科技巨头,包括英特尔、微软在内的美国科技公司都发布了警告增长和销售放缓的报告。

苹果自然也难逃这一放缓趋势,而在新增长点方面,无论是MR头显还是折叠iPad、手机,都需要大量的资金投入。结合苹果自身经营等方面的问题来看,苹果想在短时间内写好高增长的新故事,走出营收下降困境,仍是道阻且长。