原标题:中国三大航企2022集体大亏损 三巨头均亏超300亿

1月30日晚间至1月31日,南方航空、中国东航、中国国航、吉祥航空等多家航空公司公布了2022年的业绩预告。

航空公司集体出现年度大亏损,仅南方航空、中国东航、中国国航三大航空公司年均亏损超300亿,合计亏损超1千亿元。

南方航空业绩预告显示,预计2022年度归属于上市公司股东的净亏损为303亿元到332亿元。归属于上市公司股东扣除非经常性损益后的净亏损为309亿元到341亿元。相比去年同期净亏损121.03亿元,扣非后净亏损126.30亿元,亏损幅度扩大了一倍不止。

中国东航预计2022年归属于上市公司股东的净亏损为360亿元到390亿元。预计归属于上市公司股东的扣除非经常性损益的净亏损为368亿元到398亿元。相比去年同期净亏损122.14依然,扣非后135.41亿元,按照2022年最低亏损预计计算,亏幅扩大了近195%。

中国国航情况也不容乐观,预计2022年度归属于上市公司股东的净亏损约为370亿元到395亿元,归属于上市公司股东扣除非经常性损益后的净亏损约为372亿元到399亿元。相比去年同期净亏损166.42亿元,扣非后170.56亿元,按照2022年最低亏损预计计算,亏幅扩大了近122%。

作为中国最大的三家航空公司,南方航空、中国东航、中国国航的亏损巨大,亏损规模明显上升,其他规模较小的航空公司同样未能幸免。

据春秋航空股份有限公司披露的业绩预告显示,预计2022年年度归属于上市公司股东的净亏损在26亿元到23.5亿元之间。扣非后净亏损在27亿元到24.5亿元之间。去年同期,吉祥航空的净利润还为正,接近0.4亿元,扣非后仅有1亿元的净亏损。按照2022年最低亏损预计计算,春秋航空的亏损幅度达到了近66倍。

吉祥航空则是预计2022年年度实现归属于上市公司股东的净亏损在42.3亿元到35.7亿元之间,扣非后净亏损约在43亿元到36亿元之间。相比去年同期净亏损近5亿元,按照2022年最低亏损预计计算,亏损幅度扩大了746%。

疫情、油价、汇率在整个2022年给了航空公司重重的三拳。

2022年全国疫情多地散发及局部爆发、封控等因素严重导致出行需求降低,航空公司的航班量和客座率等处于低位运行状态。

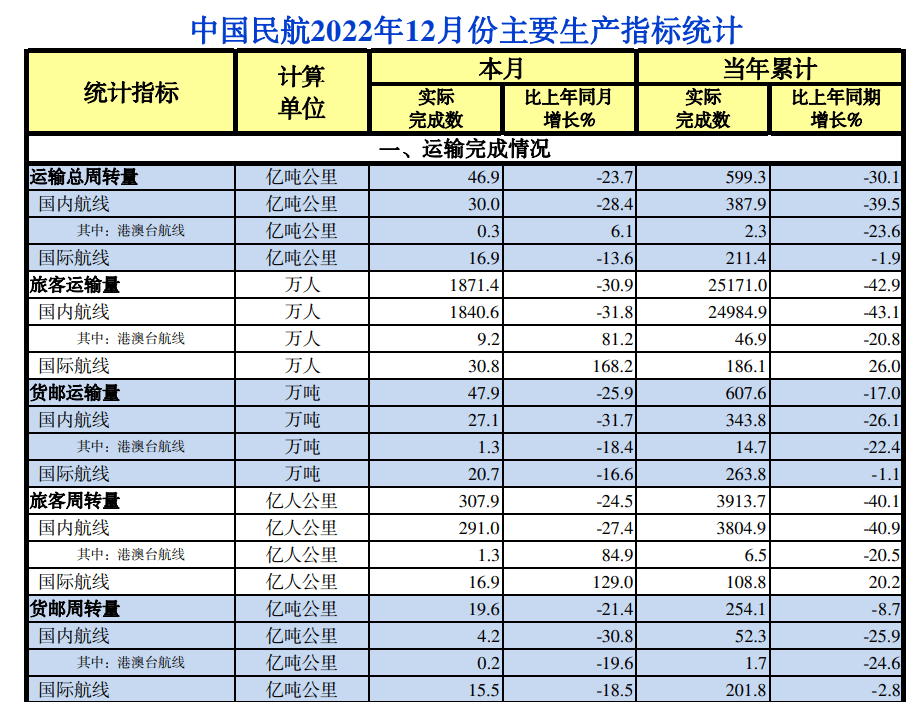

根据民航局2022年主要生产指标统计,全行业运输总周转量、旅客运输量、货邮运输量分别同比下降30.1%、42.9%、17%;民航运输总周转量、旅客运输仅为2019年同期的46.3%、38.1%;全行业飞机日利用率为4.3小时,较去年同期下降2.3小时。

民航局统计数据

油价方面,即便2022年下半年国际油价整体震荡下行,但仍处在历史高位。2022年全年布伦特原油均价为99.04美元/桶,比2021年高28.09美元/桶,涨幅为39.6%;WTI均价为94.33美元/桶,比2021年高26.22美元/桶,涨幅为38.5%。

据电子工业协会(EIA)称,在2022年最后一个交易日,西北欧洲的全球基准布伦特原油现货价格以每桶85美元收盘,较2022年1月3日的价格(78美元/桶)上涨了7美元。

而2022年上半年地缘政治冲突加上全球原油库存低,原油价格曾一度突破100美元/桶的关口,飙升至2014年以来经济通胀调整后的最高价格。这也导致在上半年航空公司处在水深火热之中。

汇率波动则进一步加大了航空公司的亏损幅度。一边是出行需求萎缩,一边是原油价格高位、人民币贬值导致成本大涨。

中国航空运输协会研究员韩涛对此向钛媒体APP表示,“2022年航油价格处于历史高位,作为航空公司营业成本中占比最大的项目,油价高企导致公司生产成本大幅增加。同时,由航空公司的飞机航材等租赁债务及贷款以外币结算,2022年人民币汇率的波动导致公司发生较大汇兑损失。国际油价高企和汇率贬值等,进一步加重了成本压力。”

在各方航空公司公开的数据中,压力显而易见。南方航空数据显示,2022年运力投入(可利用座公里)和收入客公里同比分别下降约28.1%和33.0%,与2019年相比分别下降约55.3%和64.2%。

中国国航则表示,2022年受新冠疫情持续影响,旅客出行需求处于低位。各主基地市场遭受疫情反复冲击,尤其是在北京市场的运力投入及总周转量降至疫情以来最低。

上海作为主基地的春秋航空更是在2022年二季度面临着长时间的疫情管控,对其航空运输主营业务的开展造成了重大打击,日航班量和在册日利用率小时均创下开航以来最低。在7月初短暂恢复后便低位运行一直持续至四季度。全年飞机日利用率和客座率水平较上年同期分别下降大约34%和8个百分点。

今年尤其是第二季度之后,在疫情反复、油价高企、人民币贬值等多重超预期冲击影响下,国内民航生产运行态势急转直下,面临了前所未有的困难局面。

艰难时局面前,不少航空公司都选择了调整运力投放、严格成本管控、加强客货联动、加强资金统筹等措施降本增效。

经历了惨烈一年,民航业进入了触底反弹、快速恢复的进程中。

2022年12月,国务院联防联控机制和国家卫生健康委员会先后发布“新十条”防疫政策和《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》,标志着中国民航业迎来复苏拐点。

尽管政策调整后,短期客流因全国范围的大面积感染而减少,但随着各地疫情逐步过峰,国内积压需求得到较好的释放,航空公司也迎来疫情以来 盈利的半程春运。

“随着防疫措施进一步优化、宏观经济形势稳中向好,民航运输市场已触底反弹,航班量出现明显恢复态势。从上市航司去年12月份的经营数据看,各大航司主要运营指标已经环比出现回升,尤其是此前下滑严重的国内航线,实现止跌回升。从今年春运情况看,前20天(2023年1月7日至26日),全国民航旅客运输量比去年同期增长57.8%,恢复至2019年同期的69.2%;此外,随着国际航班解除“五个一”、一国一策以及入境后全员核酸检测和集中隔离等出入境管控措施,恢复受理审批中国公民因出国旅游、访友申请普通护照等出入境证件的办理申请,国际航空市场供需同步释放,未来一段时间,预计国际航空运输生产将保持稳步恢复态势。”中国航空运输协会研究员韩涛对钛媒体APP说道。