原标题:增收不增利!老板电器遭遇“中年危机”

常以“43年老品牌”装点门面的,突然遭遇了“中年危机”。

2022年三季度,实现营业收入72.37亿元,同比增长2.35%;净利润同比下滑了8.11%至12.34亿元,陷入了增收不增利的窘境。

对于净利润的下滑,家电行业分析师梁振鹏对价值星球表示,“一方面是受大环境影响,今年以来,整个中国家电市场已趋向严重饱和,市场产能过剩,各大家电品牌为了追求销量,就只能大打价格战,降价促销,这个时候净利润肯定会受到影响。”

“另一方面则是生产成本的增加,近两年家电所生产的铜钢、铝铁、芯片等原材料价格一直在上涨,在生产成本上升、零售价又不能涨太多的情况下,家电企业自然会遭受净利润下跌的情形。”梁振鹏又补充说。

而已走过43个年头的,面临的挑战并不只是行业环境、原材料成本等问题。曾与房地产深度绑定的,随着房地产的“下行”,亦受到了波及。

如今随着厨电行业进入存量市场的“白银时代”,三四线城市的下沉市场成为不少家电眼中的“五花肉”,想再深入下沉市场的梦想,还能实现吗?

遭遇增长“瓶颈”

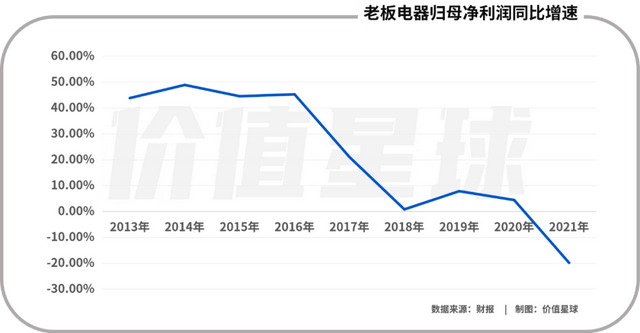

2021年,业绩遭遇了自上市以来的首次下滑,净利润为16.61亿元,同比下降19.81%。

纵观的发展路径可知,其业绩的下滑与房地产行业密不可分。据官网披露,目前与超过85%的房企达成了战略合作,其中不乏恒大、金地、融创、碧桂园、万科等近两年不断“暴雷”的房企。

图源:官网

早期与房企的合作,确实帮助业绩实现了质的飞跃,迎来了近十年黄金发展周期。2008年,净利润尚不足7000万,之后几年,一直稳定在40%左右的增长速度,2016年净利润达到12.07亿元。

直到2017年,净利润增速来到了2字头时代,当年净利润同比增长了21%,获得了14.61亿元的净利润。2018年-2020年,业绩增速走向了个位数增长。

2020年,“老板”品牌在精装修渠道市场份额为35%,稳居行业第一,而这一年,工程渠道收入达到了18.36亿元,占同年营业收入的“半壁江山”。

2021年,整个房地产市场开始震荡,各大房企“暴雷”的消息一波接一波,而与房地产深度绑定的也受到了牵连。2021业绩快报中,表示,2021年下半年,公司部分精装修业务客户出现到期商业承兑汇票违约,基于谨慎性原则,公司对客户单项计提坏账准备约7.1亿元。

与此同时,应收账款同步走高,2021年末,公司应收账款达到了15.98亿元,占总资产的比例为11.49%;截至2022年三季度末,应收账款已达到了18.76亿元,公司财务状况存在进一步恶化的趋势。

祸不单行,自身产品盈利能力也出现了下滑。吸油烟机和燃气灶是的“ 产品”兼主要营收来源,两者营收合计占营收的七成。2022年上半年,吸油烟机、燃气灶的毛利率分别为50.61%、54.40%,分别下滑了7.59个百分点、6.24个百分点;整体毛利率为48.93%,下滑了7.03个百分点。

毛利率的下滑,自然离不开成本的上涨。2022年上半年,营业成本在营业收入微增2.73%的情况下,同比大增12.34%。

两大 产品遭遇盈利“危机”,又没有出现新的产品“挑大梁”,无论是蒸烤一体机、洗碗机、乃至集成灶,在发展过程中,都没有对其产生大的影响力,除去吸油烟机、燃气灶,营收比重第三的一体机,占比也仅为8%。

江山难“守”

1979年,诞生在浙江余杭的一个小山村,彼时的还是一个名为博陆红星五金厂的贴牌厂家,专门生产家用电器零配件,为上海无线电厂做吸油烟机产品的贴牌。

1989年,红星五金厂更名为“老板”,开始走向品牌化,2000年从油烟机市场进入燃气灶市场,两年后布局消毒柜系列产品等;2010年,成功在深交所上市。

作为行业龙头,多年来,老板电器的吸油烟机和燃气灶市场份额一直稳居第一。

因与地产行业极高的关联性,厨电市场近几年发展乏力。叠加疫情冲击、上游原材料价格上涨、市场竞争日趋激烈等多重因素,中国厨电市场由增量市场转入存量市场。

奥维云网(AVC)数据显示,2022年上半年,中国厨电市场整体规模453亿元,同比下滑1.7%;其中传统厨电(烟灶消)零售额仅242亿元,同比下滑8.4%。大河没水小河干,在整体厨电行业较为低迷的情况下,的境况可想而知。

值得注意的是,在中国厨电市场整体下滑的情况下,不被看好的集成灶却逆势而上。2022年上半年,集成灶市场规模为124亿元,同比增长了9.6%。

集成灶是一种集油烟机、燃气灶、消毒柜等多种功能于一体的厨房电器。换言之,集成灶与的基本盘有些重合,存在替代效应。

早期,不太看好集成灶的发展前景,副总裁何亚东曾公开表示:集成灶每个产品都不完善,功能不够,不会成为大规模,还略带嘲笑地说做集成灶的都是小企业。

但等意识到集成灶这块“大蛋糕”时,为时已晚,2022年上半年集成灶营收比重仅为3.27%。“保守,错过了最佳入局的时机,如今集成灶‘四小龙’已成气候,再想弯道超车就难上加难了。”一位私募人员表示。

当前,在集成灶领域,已经成长出一批后起之秀,像火星人、亿田智能、帅丰电器、浙江美大等,在厨电领域,都在抢夺的生意。

与此同时,的老对手方太也在虎视眈眈地盯着。2021年,在营收迈入百亿大关的同时,方太宣布,其营收达到了155亿元。

而且,近几年方太与二者一直在高端集成灶领域较劲。这边推出全新一代高性能集成灶,吸力可达每分钟20m,风压达到1000Pa;全线大火力突破5.0kw,热效率提升至63%;那边方太也不甘示弱,吸力达到了23m/min,风压达到了1000 Pa,火力同样达到了5.0kw,热效率提升至64%。据天猫旗舰店,二者售价皆在9000元以上。

值得一提的是,与同时代的美的、海尔、创维等诸多企业也已入局厨电领域,凭借自身渠道、资本、品牌等方面的优势,在厨电领域也获得了一席之地。2022年1-9月,集成灶线上渠道市占率TOP20中,海尔、美的、苏泊尔、长虹等黑白家电企业均在列,整个厨电领域呈现白热化竞争。

下沉市场不好做

下沉市场通常被视为“淘金圣地”,一直做厨电高端领域的老板电器也盯上了下沉市场这块“蛋糕”。

与厨电行业整体规模下滑,呈现巨大反差的是,下沉市场反而欣欣向荣。根据中国电子信息产业发展研究院发布的《2021年中国家电市场报告》显示,2021年,我国家电市场全面复苏,零售规模达到8811亿元,同比增长5.7%;其中下沉市场规模达到2775亿元,占比为31.5%,同比增长8.9%,增幅远高于整体市场。

2008年,推出主打低端市场的子品牌名气电器,但其营收贡献在2017年到2019年始终未超过4%,净利润分别为915.36万元、1123.84万元、540.4万元,整体呈现下降趋势,2019年净利润规模甚至腰斩。

或许是业绩表现过于难看,近两年来,已不再披露名气电器的具体业绩。

与此同时,在下沉市场的店面数量也不多。2017年-2018年,名气电器分别新建专卖店885家、535家,下沉市场铺设专卖店的力度已有所下滑;2019年后财报则没有对名气专卖店的数量进行披露。

其实2018年的时候,也曾提出要加大对三四线城市的开拓,然而,受制于高端化调性约束,产品中缺少针对三、四线消费者痛点的产品,导致其低端子品牌名气电器少有人知,在下沉市场的建设成果并不乐观。2022年上半年,六成以上的营收都来源于经济较为发达的华东、华南地区。

如今随着下沉市场掘金能力的显现,再次瞄上了下沉市场。在2021年报中,再次提到“下沉市场”,称已在京东专卖店、天猫优品、苏宁零售云及地方百货等布置了下沉渠道。2022半年报中,继续提到要加快下沉渠道的建设,优化渠道效率。

然而,下沉市场的蛋糕,大家都想抢一块。除了传统厨电龙头企业,美的、海尔等白电企业外,一些黑电、小家电、热水器企业都在积极布局厨电项目。林子有限,狼却多了数倍,厨电领域下沉市场的竞争可想而知。

苏宁易购集团南区管理总部执行总裁兼广州大区总经理戴冯军在接受《每日经济新闻》采访时表示,下沉市场容量巨大,因此“大家目光都盯得很紧”,家电下沉市场的竞争现在越来越激烈。

中国家居产业互联网战略专家王建国对价值星球表示,老板电器错过了渠道下沉的一个时间节点,下沉市场是需要时间去沉淀积累,包括产品美誉度、消费者是否认可、性价比等等,不是企业想下沉就能下沉的。

“想要在下沉市场做出优势,企业需要保持产品端的核心竞争力,包括设计、服务、制造,最关键的是在价格层面,做出一些更高的性价比。”王建国说。

随着综合家电、传统厨电、新兴厨电等新旧势力狭路相逢,厨电赛道汇集了各大企业厂商,在不远的将来或将很快掀起新一轮大洗牌。没有了时代红利的加持,老板电器尽显“中年危机”之疲态。

苏宁金融研究院付一夫认为,从长期来看,家电行业的前景依然值得期待,这主要体现在两大方面:一则“下沉市场”仍有增长空间,二则新式厨电正在快速起量。

这些对于来说既是机遇,也是挑战。但眼下来看,想要做好下沉市场仍需时日。