原标题:

2022年对小米堪称“流年不利”,既在资本市场承受美联储加息下的巨大下行压力,又由于内需不足使基本面又遭受严重困境。在流动性这一外部因素干扰下,经常会发生企业基本面与资本市场表现的错配,此时如果基本面表现强硬,资本市场在不久后大概率仍然会回到正轨,这也是“价值投资”学派的抄底逻辑。

对于小米为代表的面临资本市场和基本面“双杀”的企业,外部又会分化许多,乐观者认为企业会凭借经营能力重新回到的高点,悲观者则由于对现状和未来缺失参照物,将企业成为高风险标的。

本文核心观点:

其一,小米股价走势与全球智能手机景气度密切相关;

其二,分散化经营可以一定程度对冲风险,未来全球经济复苏的不同步也可以缓释押注单一市场的压力;

其三,企业当前面临的下行压力主要与需求不足有关,这也降低了企业的定价能力;

其四,期待雷军带领小米走出辉煌不如期待经济早日触底反弹。

全球智能手机的贝塔红利

小米以智能手机起家,且在初期精准踩到了第一轮换机潮的行情,以性价比挑翻华强北一众山寨品牌,此后又将业务扩张到IoT等领域,实现跨越式发展。

在资本市场,对企业的评判往往有两条线:1,中短期的流动性偏好,阿尔法行情往往不可求,而流动性推动的贝塔行情则比比皆是,尤其对于小米此类明星企业;2.长期来看,市场会对企业一些指标额外看重,使企业波动又会跟随一些指标而波动。

如开篇所言,今年以来港股陷入了史诗级的流动性短缺,无论怎样定性的企业都已经光芒不再,我们要寻找小米的拐点,还是要找到基本面与市场表现最契合的关系。

尽管小米业务分布广泛,但其最重要标签仍是“智能手机”,由于企业业务布局广泛(海外市场占营收比已在50%上下),因此我们分别将全球和中国智能手机出货量的同比变动情况与当期小米股价进行对比,见下图

以2019年为界,在此之前小米股股价与全球智能手机出货量相关性较弱,其后两者呈高度相关性,且小米股价大表现大致要领先行业变动一个季度。这一方面说明小米的市场表现更多是行业景气度的投射,另一方面“聪明”的市场会预估未来行业的基本走势进而在此之前选择对企业的看空或看涨,某种意义上小米的市场表现成了全球智能手机的前置指标。

出于好奇我们也对比了苹果股价与全球智能手机的相关性,结果显示两者关系极为疏远,在全球智能手机行业大起大落之时,苹果股价仍然保持着相对的稳定性。

出现上述情况的原因也可以理解:苹果无论是利润抑或是出货量都要稳定许多,市场预期更为确定,相比之下小米则处在充分市场竞争的状态,企业兴衰与行业大盘更为敏感。

出于客观性对比,我们再将中国智能手机出货量变动与小米股价对比,见下图

同样以2019年为界,在此之前两条折线相关性相对较强,其后则逐渐分离,联系到2019年前后小米在国际化进展中的成绩,市场越来越侧重于将其置于全球智能手机大盘考虑,而非局限在中国区市场。

这也验证了彼时小米国际化战略的成功,如果将此战略视为分散化投资,由于全球各地宏观经济以及智能手机产业周期各不相同,某种程度上就以分散化对冲了单一中国区市场波动的风险,对于此国际化市场是买单的。

成长性大于盈利性

以宏观视角对企业市场表现分析之后,我们再从微观视角入手,判断企业估值的侧重点。

由于企业性质以及所处行业不同,市场对不同企业估值便各有侧重,如成长股多用市销率,而价值股则多倚重于市盈率。

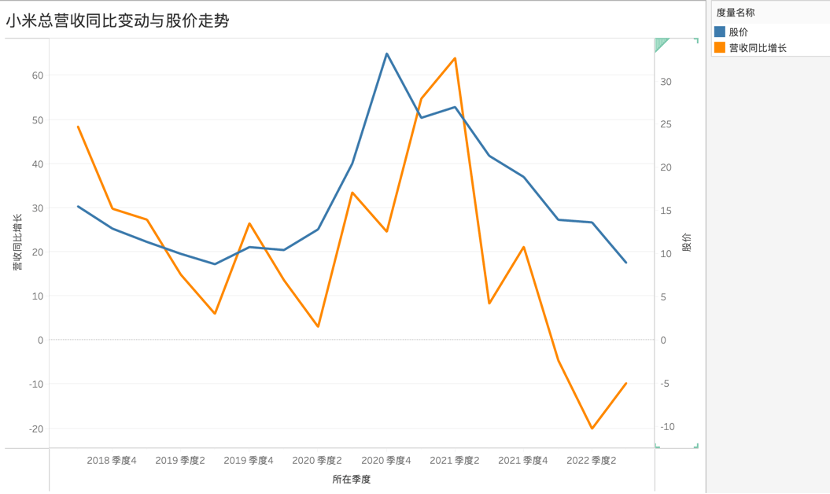

于是我们分别对比总营收同比增长与股价的走势情况,见下图

在上图中我们可以非常清晰看到两条折线呈高度的一致性,且股价表现要领先于基本面增速1-2个季度,市场更看重企业的增速,且在众多研究者的研判和努力下,市场可以比较准确判断企业基本面的拐点,并在1-2个季度之前进行市场操作,换句话说小米股价往往投射的是1-2个季度季度之后的基本面。

如今小米股价低迷,可以预见未来基本面的走势并不乐观。

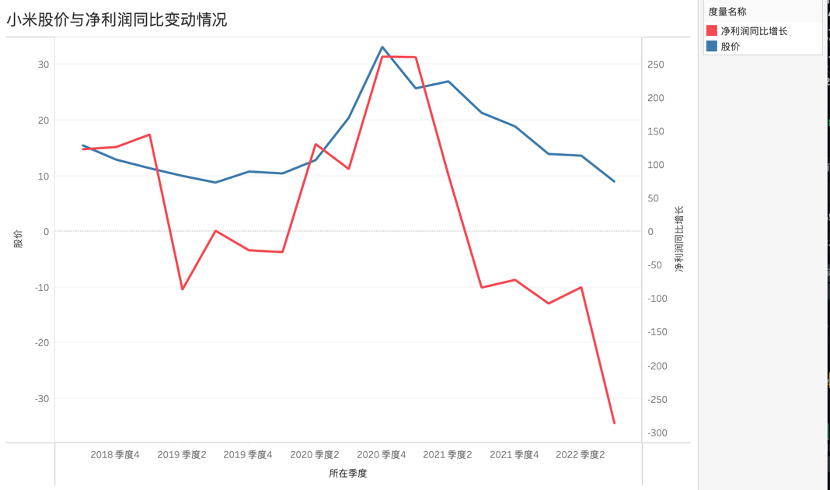

那么股价对净利润的表现又当如何呢?

可以非常直观看到,上图中两条折线的走势在2020年后来开始分化,股价下行幅度要弱于净利润的侵蚀情况。

每当小米财报发布,一些分析人士总要中去寻找利润的走势情况,并夸夸其谈小米基本面的利弊(我以前也是“夸夸其谈者”),但经过上述分析之后,我们可以比较确切看到市场对小米利润的看待并没有那么敏感。

在2022年Q3财报,小米净利润下行明显(毛利率,经营利润以及投资性收益都面临不同程度压力),小米也进行了预算的削减,如市场费用已经极为克制,这些信息我们认为更多还是出于企业长期经营效率和稳定性去考虑,而对于市场更在意的还是成长性。

至此我们就对小米有了以下认识:

其一,在全球化的分散化经营理念之下,资本市场对小米的看待侧重于全球智能手机的走势,在经营层面则侧重于营收增速;

其二,小米股价领先于全球智能手机景气度1个季度,同时领先于企业总营收增长1-2个季度,站在当下节点去看小米股价,莫不如预测未来1-2个季度行业和企业的增长变化;

其三,再从分散化角度去考量,小米管理层其实也意识到押注在智能手机带来的不确定性,如市场饱和度提高,换机频次的下降等等,都会使市场大盘增长逐渐变缓,于是无论是IoT抑或是近期备受关注的造车业务,其本质也是希望可以通过智能手机打造分散化业务矩阵,以降低单一市场波动对企业的影响,不过市场对企业的定性要滞后于企业的经营层业务的调整(业务分散本身也带有不确定性),我们短期内不可以寄希望于汽车业务可以扭转市场定性。

环境比运气更重要

那么小米还能再创辉煌吗?根据上述分析,我们可以从宏观和微观两方面去考虑。

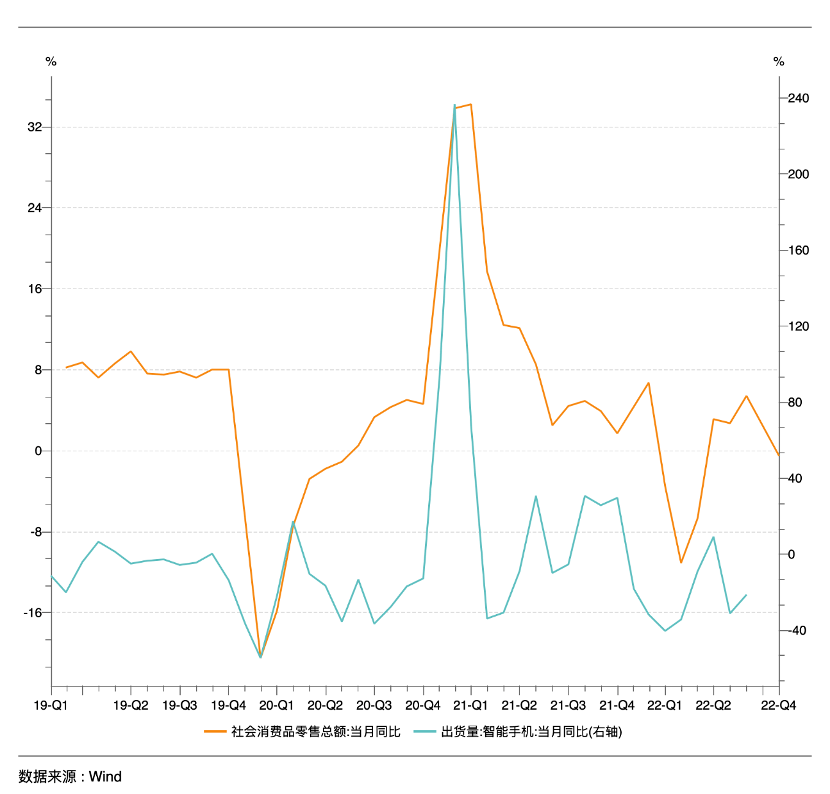

由于小米智能手机业务极为分散,不同国家和地区所处周期又不尽相同,我们不妨以中国市场为样本,对智能手机增长进行要素分析。

从2019年至今,我国社零走势大致上与智能手机保持走势的一致性,我们本希望可以从中找到两者的前置或滞后因素,但并未找到,两条折现几乎保持同频节奏。

智能手机行业若要走出困境,除了行业经营和创新力之外,更多要仰赖宏观经济的回暖(甚至后者比企业因素更为重要),在上图中近期社零的走势依然不容乐观,这也给智能手机行业蒙上一层阴影。

从中国市场延伸到全球,关于2023年全球经济走势,主流经济学界基本达成了共识:衰退预期仍然居高不下。在能源,通胀以及地缘政治等因素交织之下,全球大多数国家仍然面临严峻的经济下行压力。

欧洲作为小米在海外的重要市场,正面临严峻的宏观经济压力,这对于小米都是非常不友好的。

作为企业固然可以通过自身努力去对冲外部风险,但十分残酷的是,相较于外部因素,自身努力虽然最重要但价值并没有我们想象那般大。

尽管如此,为了突出小米当下所处状况我们还是对基本面进行简单的梳理。

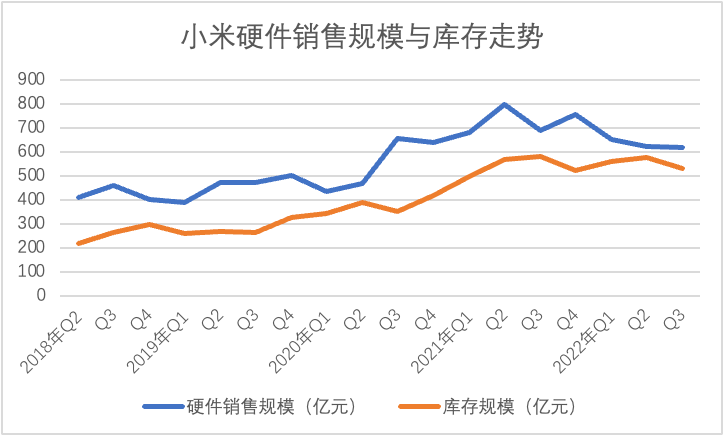

小米财报发布后,许多人将关注点放在了“库存问题”,见下图

由于市场环境遇冷,小米确实面临较大的库存压力,在上图中可以看出去库存节奏是在变缓的,尽管库存总量有所缓解,但随着销货能力的下行,库存周转率整体乃是呈下行压力。

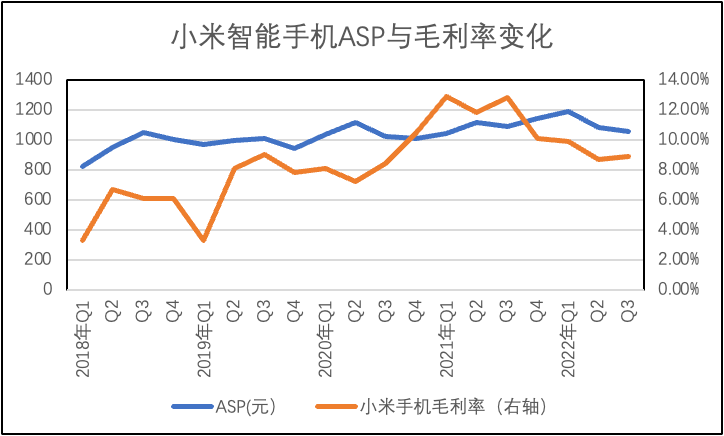

关于去库存,本能想法是“降价”,这也是企业最惯用的手段,而降价又往往会拉低毛利率,给损益表带来压力。

在去库存方面小米乃是相当积极,ASP也是处于下行的区间,不过在上图中智能手机毛利率的下行幅度远远超过了降价幅度,而在此之前毛利率的上涨又要远大于ASP的变化,毛利率和ASP关系逐渐淡化,当前影响毛利率表的现除了ASP应该还有其他原因。

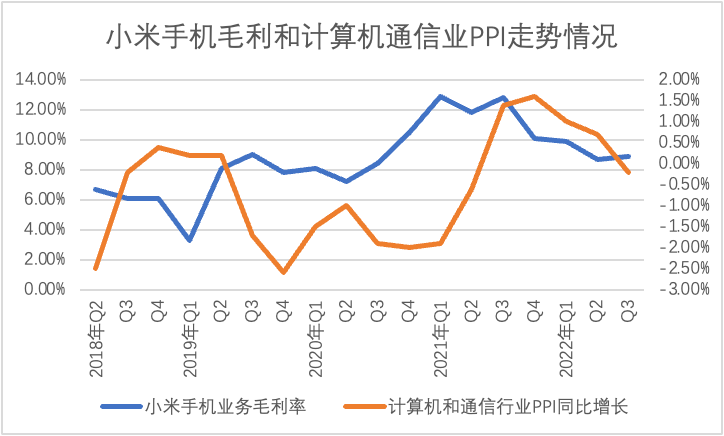

我们将小米手机毛利率与计算机通信行业的PPI(工业生产价格指数)走势进行对比,发现两者之间呈高度相关系,决定PPI走势的主要因素是生产和原材料成本,这些又与价格一起共同决定着产品的毛利率。

以2020年为界,此前PPI与小米毛利率呈负相关性,其后又成正相关性,其中产品的定价能力是主要影响因素。

如在2020年全球大涨商品上涨之时行业PPI呈现剧烈上行趋势,不过由于彼时需求端仍然极为旺盛,厂商机就具有定价能力可以将原材料上涨的成本传导至消费端,若价格上涨幅度超过成本,毛利率就会处于改善区间。

当前随着全球经济衰退,原材料成本的压力已经不再,但毛利率仍然大幅下行,这主要是此前去库存与PPI下行的周期错配(如今所去库存乃是此前高价成本时所囤积),换言之,如果去库存工作顺利,PPI的下行会给毛利率的改善创造良好环境,毛利率的改善曲解于去库存的进展。

尽管我们本意在分析小米管理层在特殊周期的应对能力,很遗憾最终还是回到了行业景气度之上,在后者短期内无法有明显反弹迹象之时,管理层就只能“顾一头”(折价去库存要现金流,侵蚀损益表),以提高经营的稳定性

从此角度思考,雷军能否带领小米走出第二曲线固然与企业家能力密切相关,但宏观因素乃是最重要元素,与其期待雷军能力不如寄希望于我国乃至全球经济的触底。