原标题:盈利能力不乐观!92天,蔚来亏了41个亿

经营情况的A面和B面,随着第三季度财报出炉,一起向外界展现出来。

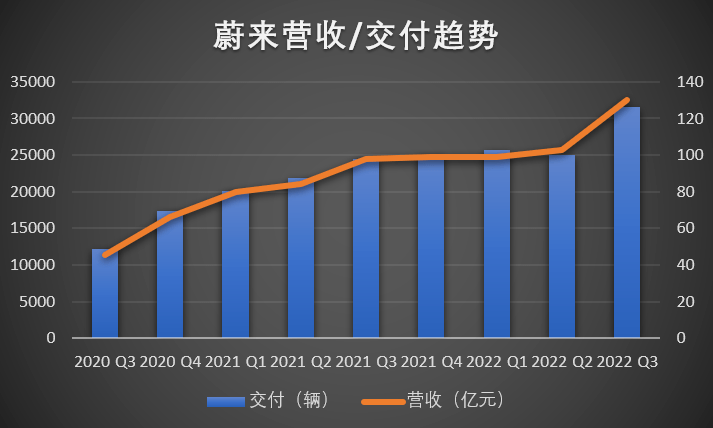

好的一面是,蔚来长达四个季度的增长瓶颈终于被打破,第三季度累计交付突破3万辆,交付带动营收规模大增至130亿元,环比上个季度增长近3成。

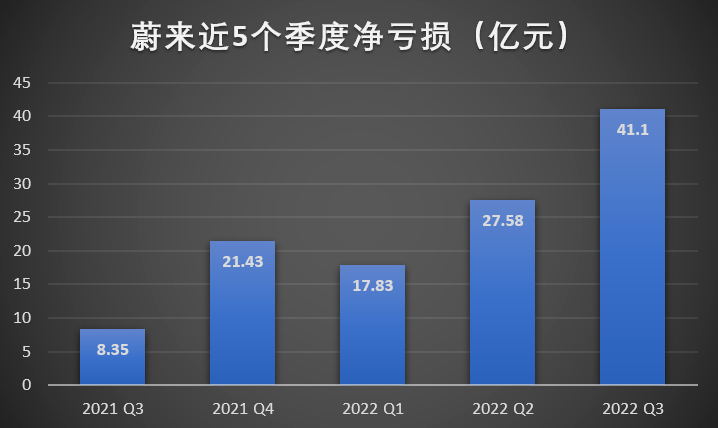

不利的一面是,在交付和营收齐飞的同时,蔚来再次刷新了其上市以来的季度亏损记录,第三季度净亏41亿元,较第二季度亏损扩大近5成。

其在上个季度坚持的15万辆年度交付目标,也在第四季度的展望中,无奈放弃。

详细情况,一起来看。

01 蔚来财报关键词:增长和亏损

先来看看财报的基本面。

从营收和交付的角度来说,第三季度的经营情况向好,数据表现可圈可点。

先看营收,今年第三季度,蔚来实现营收130亿元,较上年同期增加32.6%,环比今年第二季度增加26.3%,环比增长幅度创下近7个季度之最。其中,来自汽车业务的营收达到119.33亿元,同比增加38.2%,环比上个季度增加24.7%。

营收增长的推动力,主要是交付量的增加,蔚来第三季度累计交付首次突破3万辆门槛,来到了31607辆,较上年同期增加29.3%,环比今年第二季度增加26.1%。

除了数据之外,营收和交付数据的更大亮点在于,蔚来经历了连续4个季度的增长瓶颈期之后,终于在这个季度实现了突破。

随着交付水平的增加,销售成本也在同步增长,数据显示,今年第三季度蔚来销售成本为112.67亿元,较上年同期增加44.2%,环比上个季度增加25.9%。其中,汽车销售成本为99.78亿元,较上年同期增加41%,较今年第二季度增加25%。

从数据来看,销售成本的同比增长幅度要远远大于交付和营收的增长,在财报中给出的解释是,除了交付水平增加的原因之外,由于电池价格的提升,单车的电池成本较去年更高,造成单车销售成本的增加。

以上,就是第三季度财报的A面,很明显,增长是主旋律。但隐藏在增长背后的B面,更值得一看。

所谓B面,其实就是盈利能力,并不乐观。

财报显示,在第三季度的净亏损,来到了惊人的41.1亿元,几乎是去年同期亏损的4倍,较上个季度也增加了近5成左右。同时,这也是自美股上市以来,季度亏损的最高记录。简单换算一下,在第三季度,每天亏掉的钱就超过4600万。

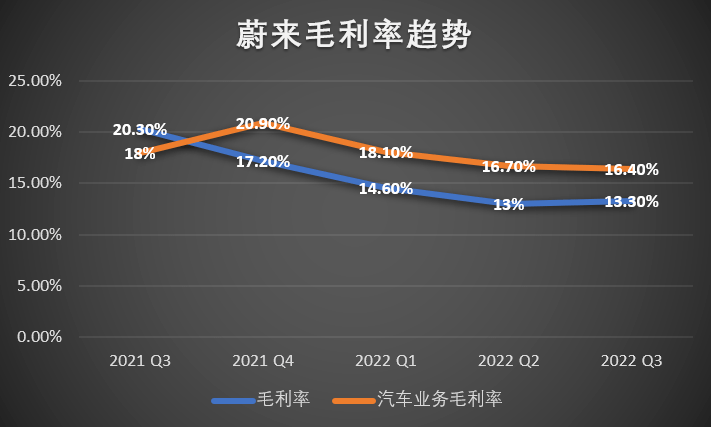

净亏损扩大的背后,是盈利能力的桎梏始终没有被打破。数据显示,蔚来在第三季度的毛利率为13.3%,较上个季度的13%几乎没有质的提升。汽车销售毛利率为16.4%,较上个季度略有下降。

事实上,从去年最后一个季度,毛利率跌破20%之后,的毛利率就始终处于低位运行。

除了盈利堪忧之外,因为疫情等因素,此前坚持的年度15万辆的交付目标,也在无声中事实性放弃。

财报披露,第四季度的交付目标为4.3-4.8万辆,就按照最高的4.8万辆来算,加上前三个季度累计交付的8.2万辆,今年的交付水平最高也只能达到14万辆。

02 要盈利,李斌很乐观

李斌的乐观态度,主要集中在大家关注的毛利率和盈利目标上。

分析师会议上,李斌表示,在毛利率方面,因为电池价格的原因,在今年确实有挑战。而且在第四季度,电池价格对毛利率的影响依然存在,对此,自己也无能为力。

不过,从长期的角度看,李斌认为,电池原材料价格,尤其是锂价一定会降下来。至于锂价下降能够对毛利率提升起到什么作用,李斌用一个简单的模型来回答:

“碳酸锂每10万的价格增长对我们(蔚来)毛利率的影响差不多在两个点左右,所以如果价格从60万降到40万,那我们就有4个点的毛利出来;如果价格能降到合理的十几万的水平,大体上能给我们释放8个点的毛利出来”。

按照目前13.3%的毛利率来看,如果这个模型成立,最终的毛利率会在20%以上。

而在此之前,市场对于智能电动车行业给出的预期稳态毛利率在20%-25%之间。而在分析师会议上,李斌表示,对于这样的一个毛利率水平,从长期来看,要实现并不是一个大问题。但同时,在这个问题上,李斌还前置了一个假设:

“电池能够回到正常的、理性的价格”。

至于蔚来实现收支平衡的指引,李斌将时间点定在了明年第四季度,当然,这其中也有一些不确定性。这些不确定性因素中,研发支出是主要的一环。

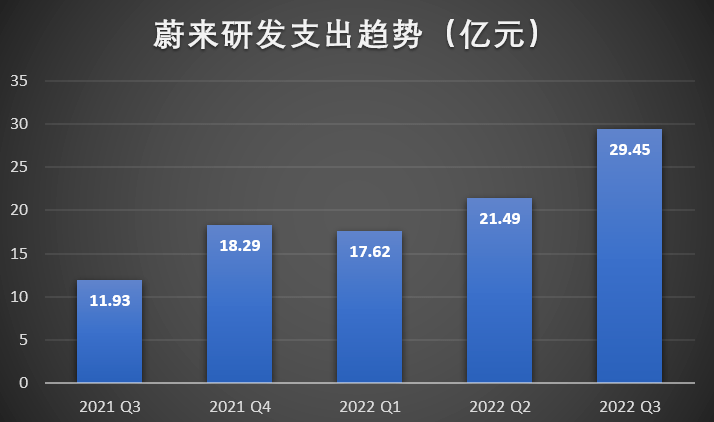

而从财报的数据来看,庞大的研发支出,也确实是影响盈利的重要因素。

今年第三季度,蔚来研发支出增加至29.45亿元,较去年同期增加146.8%,环比上个季度增加37%。同时,这个数据也创下上市以来的最高记录。

研发资金主要的流向,李斌在分析师会议上的只言片语来看,主要有以下几个:

首先是新业务,主要包括已经确认的两个新品牌及旗下新车型、芯片、电池和手机业务等。

按照计划,蔚来明年在这部分新业务的研发支出规模,大概在30-40亿元之间,平均每个季度10亿元左右。

李斌表示,如果不包括上述的这些研发支出,(明年第四季度)实现收支平衡是有信心的。

其次则是新车型的研发,李斌表示,明年上半年,蔚来会面向市场推出5款车型。而且在这些车型中,将有一款车型会对标Model Y。

03 蔚来要进入下一个急速扩张期?

毫无疑问的是,从蔚来的研发支出和最近一段时间的动作来看,其正在从市场和产业链两个方面,布局一张大网,寻求下一个增量。

市场布局方面,主要有两个方向。

其一,基于车型价位的市场垂直布局。公开消息显示,正在筹划的两个新品牌中,一个主攻20-30万元的中端市场,一个则下沉到了20万元以下的中低端市场。

其二,基于海外市场的横向发展,就在上个月,在德国首都柏林举行了NIO Berlin欧洲发布会,正式吹响大规模进军欧洲市场的号角。虽然在此之前,已经在挪威登陆,但这次的声势明显更大,落地速度也不同以往。

毫无疑问的是,从蔚来的研发支出和最近一段时间的动作来看,其正在从市场和产业链两个方面,布局一张大网,寻求下一个增量。

市场布局方面,主要有两个方向。

其一,基于车型价位的市场垂直布局。公开消息显示,正在筹划的两个新品牌中,一个主攻20-30万元的中端市场,一个则下沉到了20万元以下的中低端市场。

其二,基于海外市场的横向发展,就在上个月,在德国首都柏林举行了NIO Berlin欧洲发布会,正式吹响大规模进军欧洲市场的号角。虽然在此之前,已经在挪威登陆,但这次的声势明显更大,落地速度也不同以往。

产业链方面,涉及的环节已经涵盖智能电动车的方方面面,从智能驾驶软件算法到计算芯片硬件,再到包括电池自研自产在内的三电均有涉猎,甚至还有个人移动终端与汽车之间的生态布局。

纵观这种布局,正在走的路,是在向一个汽车集团的发展靠近,比如用不同的品牌打通不同价位的市场,采用上下游垂直整合的方式来降本增效等等。

所以,这自然也是跻身主流车企的一个机会,但历史经验表明,从一个单一汽车品牌走向多品牌的汽车集团,不会是一路坦途。

至少在当下这个节点,要面临的不确定性不少。

大环境来看,全球经济下行已经是一个共识,而外部经济环境恶化造成的影响必然是多方面的。

从市场角度讲,经济下行受冲击最严重的,往往是处于经济体纺锤中间的大部分中产群体,而这部分人,也是30万元以下汽车市场的主要消费群体。的两个大众品牌能否在市场需求收缩的状态下博得一席之位,存在很大的未知数。

另外,30万元以下的市场,也是各大车企竞争最激烈的鏖战中心,比亚迪、特斯拉等车企在这部分市场的竞争优势有目共睹,作为新品牌,如果不能在车型上市就一炮打响,未来要面对的现实很可能就是无人问津,这样的例子,在市场上屡见不鲜。

从资本的角度来讲,经济下行也意味着资本收缩,投资趋于冷静保守。而目前的状态,还处于净亏损的阶段。从财报来看,账上的现金及现金等价物,已经从上个季度末的544亿元下降到514亿元,处于近四个季度以来的最低水平。

虽然李斌在分析师会议上表示,的现金储备没有问题,但长期的亏损再加上盈利的不确定性,在这个关键节点铺这么大的盘子,还是有一定的风险。

毕竟现在想要从资本市场上输血,已经没有过去那么容易了。

三季度财报透露信息来看,已经打响了全线战役,包括中低端品牌、自研芯片、自研自产电池、手机业务、海外市场等都已经进入事实性投入阶段。

在整个市场承压的背景下,将战线拉的这么长,只能说风险不小,勇气可嘉。