原标题:蜜雪冰城的“万店天花板”:靠加盟风险外包 37万开店竟不赚钱?

蜜雪冰城(下称“蜜雪”)一纸招股书,掀开了加盟商为其打下的百亿江山。

年营收破百亿,净利润近20亿元,全国超2万家门店,这组疯狂的数字仿佛给奶茶界丢下一颗惊雷:外行惊叹,同行眼红,唯有加盟商喜忧参半。

别家卖奶茶,蜜雪卖货。这个从河南街边起家的刨冰小店,一早便深谙拿捏住了供应链才是掌握了“财富的密码”。

在新茶饮品牌纷纷比拼自家的牛奶多纯正、水果多新鲜时,蜜雪却从不向外界掩饰其“成本控制大法”——公然堆在店前成箱的固体饮料和果味糖浆,似乎对同行间原材料的“火拼”略带嘲讽之意:赚钱不靠装逼。

图 / 蜜雪冰城官网

蜜雪自产或购置原材料(食材、包装等),售卖给加盟商,后者现场进行加工贩卖给消费者,是其整个产销链路。

而成千上万名加盟商愿意为“加盟能赚钱”的美好愿景买单,是这一大饼游戏得以继续的根本原因。

不过蜜雪的大饼似乎正在被撕开一些小口:有部分加盟商吐槽赚钱是小概率事件,蜜雪到底有没有“割韭菜”?

超过2万家门店的规模,已经让蜜雪在部分地区形成“一步一店”的景象,其开店能否继续保持“超级速度”?

在低价柠檬茶之外,咖啡和冰淇淋又能否撑起蜜雪的第二增长极?

花37万开店竟不赚钱?

先来看一组数字。根据蜜雪招股书数据,2021年品牌仅卖吸管就收入3亿元,单价为0.1元/支,估算可得该年度共卖出30亿杯饮品。

公司的存货规模也直接反映了其“车轮上的速度”(“存货”指库存商品、原材料和发出商品等)。

招股书显示,截止2019、2020、2021年底和2022年Q1,公司存货规模分别为2.35亿、4.11亿、12.52亿和14.16亿元,而存货激增都是公司经营规模快速增加所致。

规模有了,品牌底气有了,那么蜜雪到底有多赚钱?

截止报告期末,公司货币资金余额分别为6.29亿、21.22亿、27.38亿和30.67亿元,且其构成主要为银行存款。换言之,仅今年Q1,就有30亿现金趴在蜜雪的银行账户上。

图 / 蜜雪冰城招股书

公司赚钱,是否意味着蜜雪的加盟商就都能分得一杯羹?

这还得从蜜雪的加盟模式谈起。

蜜雪与加盟商签订《特许经营合同》,授权商标、专利等,收取加盟费、保证金等,并向加盟销售原材料;而加盟商则是单店经营,自负盈亏。

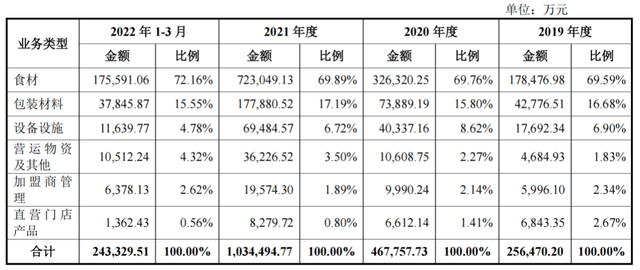

截止2022年Q1,蜜雪销售食材和包装材料收入分别为17.56亿元和3.78亿元,仅这两项销售就贡献了蜜雪收入的近9成。

图 / 蜜雪冰城招股书

巨额销售背后是庞大的加盟商,而蜜雪“以销定产”的模式,相当于将库存压力都转嫁到加盟商身上。

而加盟蜜雪的门槛并不低。

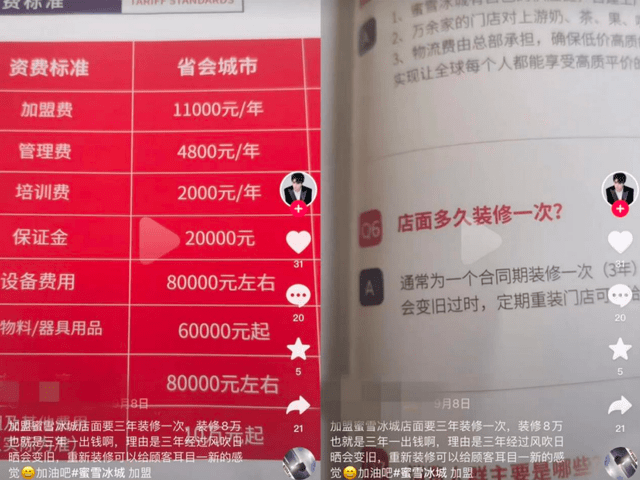

蜜雪冰城官网显示,省会城市、地级城市、县级城市加盟费分别为1.1万元/年、9000元/年和7000元/年,加之需要付给企业的咨询费、购置设备和原材料费用以及装修等,加盟费用预计在37万元起。

图 / 蜜雪冰城官网

值得注意的是,加盟费、日常管理和咨询服务费并非一次结清,而是需要加盟商每年缴纳。

在咨询加盟事宜时,蜜雪冰城方面告诉「创业最前线」,加盟门店6万元原料采购通常能产生13万销售额,1周至1个月内可销售完毕,而不同门店之间有500米的距离保护,一年可回本。

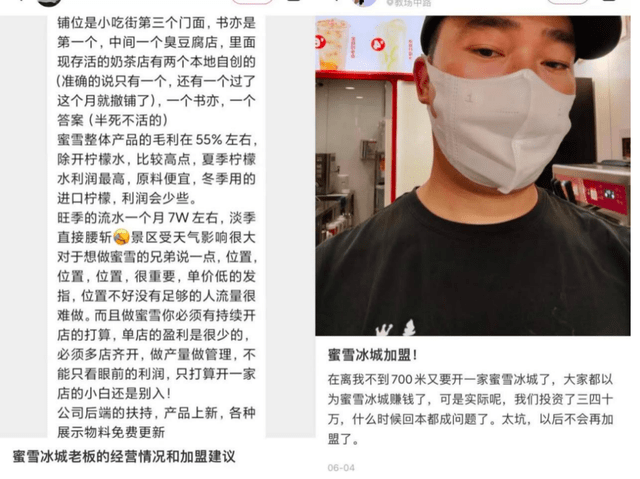

而在不少加盟商看来,动辄4、50万的投入,回本周期可能比想象中更长。

图 / 小红书平台蜜雪冰城加盟商自述

此外,蜜雪还在招股书中披露,公司主要产品如乳制品、食糖、果酱等价格变动会直接造成采购成本波动,进而对公司盈利造成不利影响。

但事实上,蜜雪能保持较高的利润水平,还是因为产品销售并非其赚钱的主要途径——无论原材料成本如何变化,只要能顺利卖给加盟商,对母公司来说就是一门稳赚不赔的生意。

可见,供应链生意的本质就是依靠加盟将企业风险外包。

用“蜜雪”打败“蜜雪”

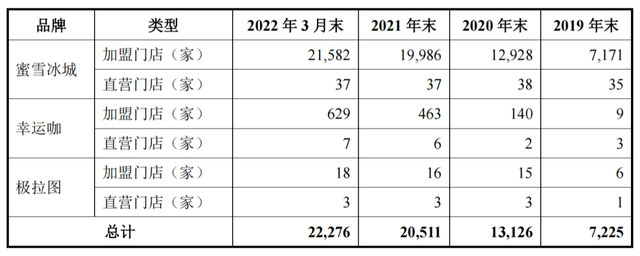

无论赚钱与否,蜜雪冰城三大品牌(蜜雪冰城、幸运咖、极拉图)共计2.2万家门店仍然是一个令人瞩目的数据。

图 / 蜜雪冰城招股书

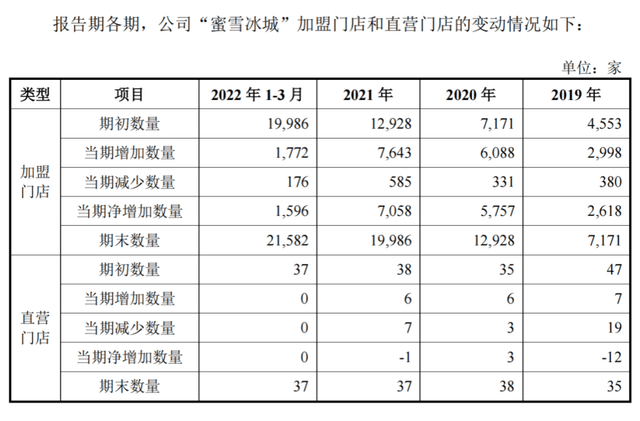

而在这其中,最为人所熟知的主品牌“蜜雪冰城”的增长速度最快。2020年,蜜雪冰城的总门店数突破万家,年内净增门店数达到5760家;而2019年蜜雪总门店数还只有7206家。

图 / 蜜雪冰城招股书

庞大的门店数量撑起了蜜雪的百亿估值,但在每一间单独门店背后,却可能是一把辛酸泪。

与奈雪、喜茶的高客单价不同,瞄准10元以下价格带的蜜雪靠低价走量,这种人流策略则高度依赖门店位置。

而点位之战的残酷,蜜雪的新加盟商们早已领略到了。

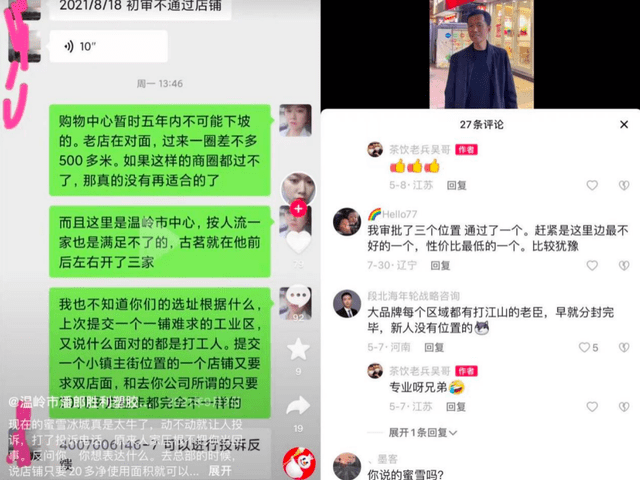

根据蜜雪的加盟流程,在取得经营资格之后,加盟商需要在公司的指导下为门店选址,而这一难度足以让不少新人望而却步。

不少加盟商都表示,加盟蜜雪不仅审核流程长,门店选址更是“套路”连连:优质商圈的位置选址大多无法通过审核,而过了一段时候,新加盟商们就会发现其提交的地点被人捷足先登并新开了一家蜜雪。

“蜜雪更青睐于有经验和资本的老加盟商,这对于新加盟商来说并不友好。”一位业内人士透露。

图 / 抖音平台部分加盟商反馈

甚至有部分加盟商表示,最早开加盟店赚钱还比较容易,但后来为了抢占有利点位、弱化竞争,连着开好几家店是常态。

“你不开就让别人开。”一些区域经理甚至直言。

这也导致了一个奇景:在一条商业街上,可能走几步就能碰见一家蜜雪,而这些门店不同于外界理解的新店,而是老牌加盟商开的“分店”。

表面上看,蜜雪门店密度高可以有效降低物流和配送成本,但其本质上则是加盟商不得不抱团取暖的无奈之举。

换言之,打败蜜雪的不是别人,而是蜜雪自己。

而即便能赚钱的门店也很快会被持续不断的投入压得喘不过气。

一般而言,加盟商三年合同期满,店铺就需要将门店重新升级装修,加之门店存续期间需要缴纳的加盟费等,相当于赚的钱都再次投入到门店之中。

图 / 蜜雪冰城加盟手册

而蜜雪冰城直营门店的惨淡经营则是其赚钱难的另一个佐证。

截止2022年Q1,公司旗下三大品牌的直营店合计仅47家。且根据招股书,截止2019、2020、2021年底和2022年Q1,其直营门店产品的毛利率分别为5.36%、4.44%、10.24%和-8.21%,远低于食材销售超30%以及加盟商管理超80%的毛利率。

万店天花板

在不少加盟商看来,投资蜜雪冰城的红利期已经过去了。

既赚不到钱,那些已在局中的加盟商们又该怎么办?“暗渡陈仓”可能是他们的自救方法。

依照蜜雪的加盟政策规定,从食材到包装材料,都需要加盟商从集团订购再进行生产销售,但为了挤出利润,部分加盟商选择铤而走险,在供应链上动起了脑筋,而这些“歪脑筋”可能会直接导致食品安全问题。

2021年5月,蜜雪就曾被曝违规使用隔夜冰淇淋奶浆、茶汤等问题。今年8月底,齐齐哈尔市某蜜雪店铺又因违反食品安全法规被罚款,因其消费者在该店购买的两杯冰鲜柠檬水中发现有虫状异物。关于蜜雪冰城的类似新闻并不鲜见。

蜜雪也在招股书中披露了该项危险,称“公司在采购、生产、包装、存储、运输及门店制作等环节的产品质量控制不符合国家法律、法规、部门规章、规范性文件以及食品安全标准的要求,或将导致产品质量不合格,甚至发生食品安全事故。”

而加盟商队伍越庞大,这种风险出现的几率就越高。

从蜜雪计划扩充产能的动作来看,2.2万加盟商还满足不了它的野心。

本次IPO蜜雪拟募集资金64.96亿元,其中45.37%用于生产建设类项目,重点完善公司自主制造能力,构建更为强大的供应链制造体系。

这些持续壮大的产能,显然需要更多的加盟商来消化。然而,蜜雪超2万家加盟商队伍还有增长空间吗?

目前,中国门店破万的餐饮品牌仅有四家,分别是蜜雪、华莱士(超2万家)、绝味鸭脖(超1.4万家)和正新鸡排(超1.3万家)。

蜜雪实现万店规模用了13年,而肯德基用了33年,星巴克则用了34年。

值得注意的是,如今的下沉市场已经不光是蜜雪的天下了。

主打高品质的喜茶、奈雪的茶纷纷降价,品牌小店也早已开始试水下沉市场;而古茗、书亦烧仙草、茶百道、沪上阿姨等也早已在二三线甚至县城市场跑马圈地。

而在下沉市场拥有话语权的蜜雪则开始奋力向上。

以咖啡品牌“幸运咖”为例,其在2017年成立,于2020年经历了一轮品牌升级,虽然现阶段其门店仅有636家,但咖啡或将成为蜜雪重要的补充品类。

不仅如此,2021年10月,蜜雪投资了一家广东新茶饮品牌“汇茶”,定位中端市场,价格在10元-15元;今年4月,其又投资了一家连锁餐饮品牌“鸡装箱”,主打韩式炸鸡和各类韩餐。

近日,蜜雪更是被传将进入瓶装水赛道。天眼查信息显示,蜜雪已申请“瓶体(大雪王)”外观专利,据业内人士透露,瓶装水业务尚处于内测阶段。

过去,蜜雪的高速增长是以不断收割新加盟商为代价,而2万家门店规模已经暗示了这种模式的天花板。

这也意味着,在供应链能力的加持下,蜜雪除了成为批发商,还需在扮演饮品零售商上多下点功夫。