原标题:A股新茶饮第一股蜜雪冰城打“明牌” 为什么还学不会?

9月22日,蜜雪冰城正式预披露了招股书,“雪王”终于要来了。作为“A股新茶饮第一股”,与蜜雪冰城相关话题的热度持续提升。

市面上做新茶饮的企业也不在少数,除了“雪王”外,还有已经在港股上市的奈雪的茶,芝士现泡茶的原创者喜茶,以茶文化为核心的茶百道等众多品牌,整个新茶饮市场正处于快速增长的时期。

在新茶饮行业中,蜜雪冰城是成立较早的,但是也比较“低调”的。相比其他品牌从铺天盖地的广告与联名,蜜雪冰城的出圈更多来源于去年夏天火起来的“你爱我,我爱你,蜜雪冰城甜蜜蜜”神曲以及以仅仅需要4块钱一杯的柠檬水所代表的平价产品。

01 “平价”而不“平庸”

一提到蜜雪冰城,相信绝大多数人想到就是“便宜”、“土气”。为更直观地体现这一观点,壹DU财经从其小程序统计周围一家蜜雪冰城的产品种类及价格。

这家店的菜单中一共分成了10个栏目,其中有5个茶饮类别(真鲜果茶、醇香奶茶、鲜萃咖啡、芝士奶盖、原叶纯茶),1个冰激凌类别,一共有33款饮品、8款冰激凌。

从种类上讲,蜜雪冰城从传统奶茶到新茶饮时代的奶+水果+茶,或是纯咖啡、纯茶,都有足够的选择来满足不同客户群体的需求。从价格上讲,产品均价(未加料)为6.76元,最贵的产品也不过10元,分别为“港式杨枝甘露(升级版)”、“港式杨枝甘露(新)”和“芝士奶盖莓莓”;而 的便是传闻一年卖了4.5亿杯的经典产品“冰鲜柠檬水”以及“美式咖啡和几款纯茶饮品,仅售4元。

同样的新茶饮巨头喜茶某门店,菜单上一共有58款饮品,均价16.74元,最贵的产品是喜茶主打经典水果茶“多肉葡萄(首创)”、“芝芝草莓”等产品,价格高达28元一杯,同样的钱能在蜜雪冰城买下将近3杯芝芝草莓。而 的产品“纯绿研茶后”和“美式(不另外加糖)”最少也要8元一杯,价格是蜜雪冰城柠檬水的两倍。

很显然,从价格上,蜜雪冰城完全可以戴上“平价”这顶帽子,但平价就“平庸”吗?

从招股书上看,本次IPO的目标是发行不超过4001万股,不低于发行后总股本的10%,预计总募集资金投资额高达64.96亿元,如果按照这个数据进行预估,蜜雪冰城的估值接近650亿。截止至9.30日A股收盘,恒生电子总市值643.9亿元位列A股第200名。这意味着蜜雪冰城市值有望进入A股前200,也远超传统的速溶奶茶制造商香飘飘、椰汁椰奶饮料制造商海南椰岛以及在港股的奈雪的茶。

因此,从估值体量上看,蜜雪冰城可真的是一点也不平庸,完全是一个新茶饮的独角兽。

02 蜜雪冰城,你学不来

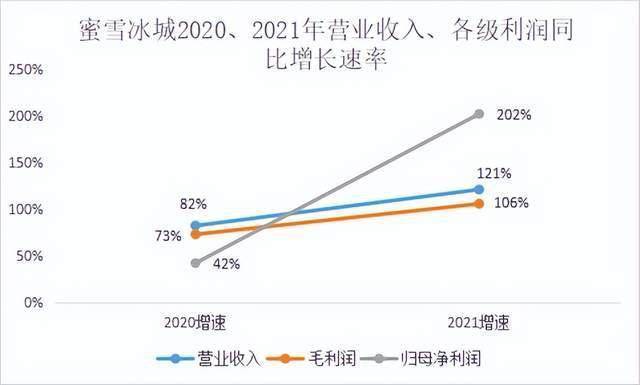

在高估值的背后,蜜雪冰城有着与其他新茶饮不同的过人之处。2019-2021这三年,蜜雪冰城的发展进入了一个飞速阶段,三年的营业收入分别为25.66亿元、46.80亿元和103.51亿元,仅仅三年时间就翻了近四倍并突破了100亿大关,2020年和2021年的同比增速分别是82%和121%;归母净利润三年分别是9.22亿元、16.44亿元和25.66亿元,近两年的同比增速更是达到了惊人的42%和202%。

数据来源:蜜雪冰城招股书,壹DU财经整理

从数据可以看到,目前,蜜雪冰城的收入已经做到了奈雪的茶的两倍多,如此快速的发展离不开蜜雪冰城靠量取胜的战略模式。

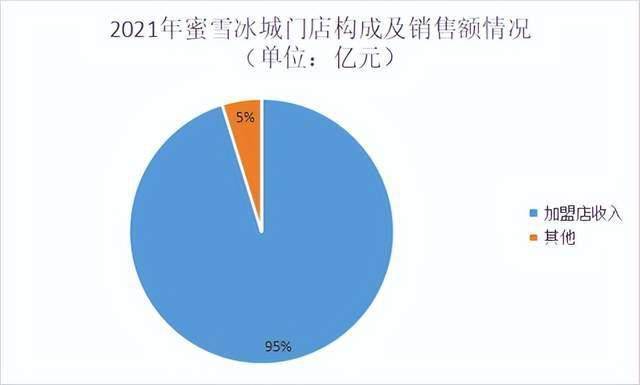

从招股书中可以了解到,蜜雪冰城的收入快速增长主要是因为门店数量的倍增和单店销售额的提升。2019年,蜜雪冰城门店总数为7225家,其中直营39家,加盟店7186家,彼时加盟店铺占比已经达到了99.5%。到了2021年,其门店总数更是翻了近2翻达到20465家,加盟店占比更是高达99.8%,也就是说,这三年来直营店铺扩张了不到100家,而加盟店新增了1万多家。以2021年的销售情况可以看出,加盟店贡献了95%的收入。

相比之下,无论是奈雪的茶还是喜茶,都属于直营方式,这种方法虽然能很好把控门店产品质量,但影响了扩张速度;而蜜雪冰城反其道而行之,走出了靠加盟以量取胜的道路并取得了成功。加盟在餐饮行业是最普遍、最常用的方式之一,那么,为啥蜜雪冰城你学不来呢?

数据来源:蜜雪冰城招股书,壹DU财经整理

答案是,蜜雪冰城在这么大的加盟店铺体量下能把品质保持到了起码平均水平之上。这时就不得不提到快餐连锁界的两大家M记和K记。之前传过一句话,大概意思是无论走到哪,如果你的饮食水土不服了,就去吃肯德基和麦当劳。而这两家的门店能保持着如此统一的味道,就依赖于背后强大的供应链、物流链将半成品送到门店,简单加工后就能吃到和“一样”的味道。蜜雪冰城也是如此,一个成功的餐饮服务企业背后,离不开成熟的供应与物流体系。

从一颗柠檬到一杯柠檬水的第一步,就是原材料的采购与加工。蜜雪冰城通过自建生产基地、自建产地工厂来控制上游供应,将原材料控制在自己手里,品质得到把控和标准化,同时也降低了成本并能在不断地扩张中保持了持续的产品供应能力。就比如一年销售了4.5亿杯的“冰鲜柠檬水”对柠檬的需求就是一个庞大的数字。招股书显示,蜜雪冰城已在国内柠檬主要产地四川安岳建立柠檬初加工生产基地,并随着募投项目的推进将在重庆潼南、广西崇左等原材料产地建厂来保障原材料的供应。

第二步,就要想办法把这些加工好的半成品送到全国各地数量繁多的门店中。蜜雪冰城经过多年的发展,在全国多地建立了物流运输网络。招股书显示,截止至2022年3月末,蜜雪冰城已在河南、四川、新疆、江苏、广东、辽宁等 22 个省份设立仓储物流基地。通过建立完善的仓储物流体系,蜜雪冰城不仅降低了运输协调的成本,更提高了物流运输的效率。毫不夸张地说,壹DU财经认为蜜雪冰城如果去做物流,也 是一把好手。

最后一步,就是门店的制作。采用半成品制作的最大好处就体现在一个字上——快。在如今这个快节奏的生活中,人们往往没有太多时间浪费在等待上。壹DU财经之前在喜茶小程序上点单,经常要一个小时以上才能等到自己的饮品。这对于大量不是突然想喝,没有提前计划的即兴的需求,很不友好。

鲜果饮的制作方法必然是一个耗时间的过程,而蜜雪冰城的半成品可以很快的完成制作,可能在品质上不如现制的高,但更多时候人们的点单是即兴需求,等了一个小时,或许就没那么高的兴致想喝奶茶了。蜜雪冰城产品的制作方式契合了这个快节奏的时代。

其实蜜雪冰城做到的每一点单拎出来都不复杂,但难就难在如此体量下的这套系统的高效运转。然而,就是这样“明牌”,也没见到哪一家新茶饮完整的学下来甚至做得更好,也难怪蜜雪冰城能发展的这么好这么迅速。

03 蜜雪冰城的明天

新茶饮市场的规模终究会饱和,而加盟商的扩张只会加速这一进程,当那一天真的到来时,蜜雪冰城又该何去何从?

企业的扩张无外乎两条路,一是横向并购同类企业以谋求更大的市场占有率,或者推出新的品牌、品类,利用已建立起的客户规模和市场影响力,向新领域拓展商业版图;二是纵向一体化以取得产业链的 话语权来降本提效。

蜜雪冰城最近也开始走上第一条道路。

蜜雪冰城推出“雪王爱喝水”这一品牌饮用水,定价2元一瓶,正式宣布进军包装饮用水市场。根据有关统计,在此之前国内的包装饮用水基本上被农夫山泉、华润怡宝两家瓜分了半壁江山,紧随其后的是百岁山。很显然,传统的包装饮用水市场基本上已经固化,品牌效应十分明显,就壹DU财经而言,平时见的最多也是“红绿”两家的饮用水。可以说,蜜雪冰城在包装饮用水市场面临的局面是由一座座高山组成的“噩梦级开局”。

但是局面似乎也不是那么不可破。去年,气泡水 元气森林也推出了自己的包装矿泉水“有矿”系列,并且成功将这个市场撕开了一个口子。出于品牌效应,许多年轻人愿意尝试这种新的产品,销量也是不错的。而蜜雪冰城除了拥有着大量的客户基础外,还具有自己得天独厚的优势——连锁经营,即20000多家门店,每家门店都是一个卖场,很容易将自己的品牌摆上货架。壹DU财经认为,蜜雪冰城还是很有希望的,尤其是能在年轻人这一群体中迅速扩展开来,建立起自己的品牌形象。

04 写在最后

蜜雪冰城的IPO仅仅是个开始,也代表着茶饮新势力的另一种生存之道。虽然我们不能准确的预测到蜜雪冰城的疯狂扩张什么时候会停止下来,但它背后的经营之道是值得每一个企业思考的。