居小桃 ·

燃财经

·

2019-09-24 19:39:21

居小桃 ·

燃财经

·

2019-09-24 19:39:21

原标题:业绩低迷、股价暴跌 “二手车电商第一股”优信需要新故事

2019年9月23日,优信公布了第二季度财报。财报显示,优信2019年第二季度总营收为4.39亿元,同比增长58.3%,但不及预期的1.1844亿美元,其中2C全国购业务营收为3.23亿元,2B业务营收为6840万元;来自于持续运营业务的净亏损为3.599亿元,去年同期为净利润2.581亿元。

由盈转亏的财报发布后,优信股价暴跌14.42%,报收2.79美元,最新市值8.19亿美元。

“二手车电商第一股”优信,自今年6月份以来,内忧外患不断,谷底深不可测。

6月底,有消息称,优信新车业务“优信一成购”全国解散,并遣散销售人员。7月12日,优信集团宣布与金融技术平台GoldenPacer签订了具有约束力的条款清单。根据清单,优信将剥离其与贷款便利相关的业务至GoldenPacer,以换取总额为1亿美元的现金和一定数量的GoldenPacer股份。资料显示,GoldenPacer为58集团控股的汽车金融相关企业。

优信离职员工刘龙向燃财经透露,自6月份以来,优信开始大幅裁员,基本每个部门都有涉及。6月底时,在优信的企业微信群中,“每天几百几百人的少”。

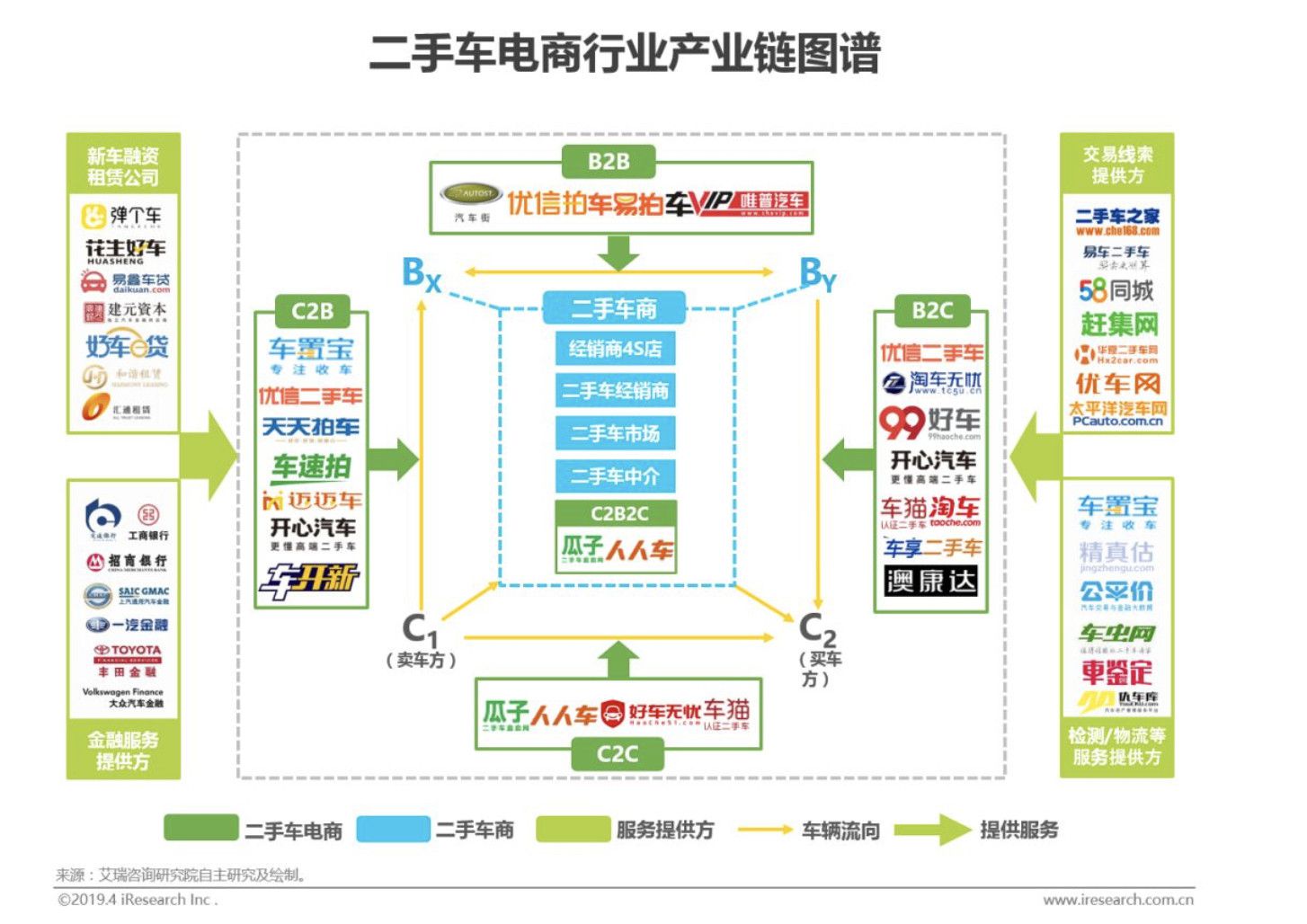

起步于二手车B2B拍卖业务的优信,一直在二手车领域不断进行摸索和尝试。2015年优信开始涉足金融,并推出B2C品牌“优信二手车”,后延展到新车销售、汽车物流、售后服务等板块;2017年品牌升级并落地跨区域购车服务;2018年,重心转向市场空间更大的2C交易,并于当年6月登陆纳斯达克市场,成为“二手车电商第一股”。

上市以后,优信一直风波不断。开盘首日,优信的股价先是跌破发行价,之后又触底反弹,当日市值29.67亿美元,相比最初预期的44亿美元,缩水近40%。2019年初,公司遭遇集体投诉,深陷“套路贷”质疑;2018年年报披露其营收大增69.9%,但市场并不买账,即日股价大跌17.61%;今年4月,一份来自JCapitalResearch(美奇金投资)的做空报告指出,优信存在虚高的交易、隐藏的债务、内部人员抽取大额佣金、虚假的交易记录、夸大的库存等问题,一度使得优信股价最高暴跌52.79%。

9月16日,优信宣布,公司首席运营官彭惟廉由于个人职业发展原因,已正式申请辞去集团首席运营官职务,这也是最近从优信离职的第二位高管。今年5月31日,优信首席市场官王鑫就曾通过邮件宣布,辞去首席市场官职务。

截至2019年9月23日盘后,优信最新市值8.19亿美元。相较之下,瓜子二手车、毛豆新车网母公司车好多集团在完成年初的D轮融资后,估值超过90亿美元;大搜车在去年年底完成F轮融资后,估值超过30亿美元。

在9月份的优信八周年演讲中,戴琨把全国购喻为“理想中的金矿”,并称通过提升供求匹配关系、车况的数字化透明及一站式购车和联保服务,把二手车的“非标准化”属性最大程度地标准化,成为优信的核心竞争力。

优信的全国购业务从2017年第四季度开始启动。2019年第一季度财报显示,优信全国购业务实现营收2.84亿元,同比增长54倍,单季交易量超过2万台,同比增长48倍;而第二季度2C全国购业务营收为3.23亿元,和第一季度数据相比,增长比较缓慢。

对于此刻的优信来说,全国购会让它讲出一个好故事吗?

先后剥离新车和金融业务

6月底,据优信内部员工消息,上线于2017年的“优信一成购”新车业务确定解散,并于6月30日之前完成了销售人员的遣散。据媒体报道,当时优信新车总部人员有三个选择:1,劳动关系转移到58,和58签订新的劳动合同;2,少部分可以申请转岗到二手车的“优信全国购”项目;3,解除合同,拿应得的补偿。

7月12日,优信集团宣布与金融技术平台GoldenPacer签订了具有约束力的条款清单。根据条款清单,优信将剥离其与贷款便利相关的业务至GoldenPacer,以换取总额为1亿美元的现金和一定数量的GoldenPacer股份。GoldenPacer为58集团控股的汽车金融相关企业,于去年完成融资。

据2018年财报显示,优信实现总营业收入33.15亿元,同比增长69.9%,营业收入大增的原因主要是由于交易量的增加,贷款利率和贷款数额的促进。2019年第一季度,优信助贷收入约为5.74亿元,占总营收的57.2%。可以说,助贷业务一直是优信的现金牛。

为什么优信会选择将一直是公司营收大头的助贷业务剥离?

对此,优信给燃财经的回复是,优信从转型2C业务之初,就是一家定位于二手车交易的电商公司,虽然助贷业务是公司实现规模化经营的重要一步,但公司的核心属性仍是交易属性;另一方面,优信将聚焦于全国购业务。

但一种普遍的说法是,优信缺钱了。公开资料显示,在优信上市时募集的4亿美元中,除了面对公众发行的2.25亿美金外,还同时发行了1.75亿美元可转债,发行对象为CITIC(中信银行)和ICBC(工行在港机构)。

制图/燃财经

这笔可转债在今年6月27日到期,如若优信股价达不到9.72-9.855美元(与CITIC约定目标价为发行价9美元的108%,与ICBC约定目标价为发行价的109.5%),1.75亿美元可转债将成为债务。截至2019年6月27日美股收盘,优信股价跌至2.09美元,财报显示,截至2019年3月31日,优信持有的现金、现金等价物总额仅余6760万美元。显然,优信需要钱来偿还这笔债务。为此,优信也一直在为融资做努力。

2019年5月28日,优信发布公告,称58同城、华平投资以及TPG共同认购优信2.3亿美元可转换债,同时,优信将与58同城在流量、二手车库存、车辆检测、大数据服务以及SAAS系统等方面展开合作。其中,58同城对优信的投资方式为购买1亿美元可转债,交易完成后,58同城将有权提名一位董事到优信董事会。

7月17日,优信宣布将通过私募方式向PacificBridge管理的基金发行总额为5000万美元的可转换票据。但在7月底,上海证券交易所官网披露,“优信凯枫租赁2018年第一期资产支持专项计划”项目状态显示为“终止”。这是优信在2018年年底拟发行两单ABS产品的其中一单。据了解,该项目为资产支持证券-ABS,拟发行金额3亿元,发行人为凯枫融资租赁(杭州)有限公司,承销商为深圳华润元大资产管理有限公司。

另一方面,一名二手车电商从业者表示,新车业务和二手车业务面对的是不同的车源和客源。新车车源对以二手车为老本行的优信来说,不是仅靠花钱就可以解决的事情,“对优信来说,做新车业务并没有那么容易,且面对其他竞争对手的压力。我认为优信剥离新车业务,是因为商业模式走不太通。”

多名从业者向燃财经表示,对于优信来说,金融业务虽然营收可观,但“金融业务风险性高,资本市场对高风险有天然的厌恶,是一块有毒的蛋糕;金融业务挣的是眼前的钱,拉低了自己企业的估值和Level。”

出行行业资深分析师史欣向燃财经分析,助贷业务面对的用户群体,是大多信用缺失的一个群体,他们本身对价格并不敏感,放贷两三年之后,业务弊端会慢慢出现,二手车企业做助贷业务“有点像饮鸠止渴”。

在投诉平台“聚投诉”上,关于优信二手车的投诉有1154条,内容大多与优信诱导签订合同、贷款买车变成融资租赁、贷款本金无故增加等有关。

有优信内部员工告诉燃财经,优信金融和GoldenPacer只是业务上的合并,但人员架构独立。刘龙则透露,优信的金融业务目前是合同迁到58,但管理和运营依旧在优信内部。现在打开优信二手车的App,依然可以看到许多车辆显示为“一成购”。

资金紧张、股价低迷、风波不断,迫不得已的优信,选择先后剥离了新车和金融业务。剥离现金牛之后,优信的收入明显下滑:2019年第一季度,优信总营收为10亿元,第二季度总营收为4.39亿元,和Q1相比,下降了56.27%。

聚焦全国购

优信财报显示,2019年第二季度,优信2C业务实现营收为3.23亿元,同比增长11倍。财报显示,2C交易总额(GMV)增加至28.64亿元,同比增长481.5%;交易量增加至24585台,同比增长500.4%。

但与第一季度(单季营收2.8亿元人民币、单季交易车辆超过2万台)相比,显然增速不算快。

“全国购”是优信2017年推出的面向C端的跨区域性二手车销售业务。不同于普通的二手消费用品可以在电商平台上公开买卖及流通,属于大件商品的二手车,跨区域流通长久以来存在较多困难。

进入2019年后,随着国家取消限迁政策的逐步实施,大大降低了二手车异地交易的难度。据中国汽车流通协会的数据显示,二手车在全国自由流通越来越快捷,这一利好因素促使国内二手车交易在过去10年,转籍比例呈逐年上升趋势。

来源/中国汽车流通协会

今年1月,发改委、工信部、交通运输部等十大部委联合印发了《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,其中提到推动汽车下乡政策以及促进国内二手车市场发展、激发市场需求的两大政策,这也为二手车电商平台向下沉市场进发提供了政策基础及成长空间。

二手车自媒体联盟发起人潘磊向燃财经表示,二手车的属性决定了必须要用全国大流通的方式,让二手车的价值更大化。优信本身的拍卖业务、物流团队和交付中心,对于其开展全国购来说,是一个基础设施的支撑。

在2019年第一季度电话会议上,戴琨曾说,全国购趋势是整个二手车行业发展的大趋势,它带来了两个革命性的改变:一方面对客户来讲,增加了选择的丰富性;另一方面改善了端对端的效率,减少了流通环节。

戴琨认为,在购买过程中,通过更好的做在线化展示,如视频、VR等,加上购买后的一系列保障,可以逐步引导和改变消费者的习惯。他还表示,在这个过程中,创业8年,优信在各个环节的能力,如车源发现能力、检测、物流、落户、交付、售后能力等,都在不断的进行提升,成为优信独一无二的模式。

据燃财经了解,优信全国购的业务发展并不顺利。一方面,受到自2019年1月1日起我国正式实施国六燃油标准的政策公布推行的影响,各地成交量陆续会开始受到影响;另一方面,由于资金链紧张,在异地二手车交易中,优信需要大量资金在其中进行流转(垫付给车商的资金等),这也使其业务扩张受到影响。

一名来自全国购业务的离职员工在7月底告诉燃财经,优信内部正在不断优化全国购的业务流程,并在今年5月份更改了绩效标准,实行末位淘汰。

史欣告诉燃财经,其他二手车电商公司其实早有涉足全国购业务,“只是这个概念是优信先提出来的。”史欣认为,优信本身优势更多在于B2B拍卖上,积累了不少大经销商和4S店的资源,“如果优信能在剥离了金融之后,干脆做得更轻,只负责线上的电商撮合和交易,专注赋能车商,把交易量做上去,可能还有故事可讲。否则,在其他方面,优信并没有特别大的优势。”

优信需要新故事

全国购,是优信正在努力讲好的新故事。

对于优信来说,最大的问题是,在剥离了金融业务后,其资金链非常吃紧。财报显示,截至2019年6月30日,优信持有的现金、现金等价物总额为1.139亿美元,在接受上一轮战略投资、卖掉金融业务后,优信的资金依然不充裕。

成立到现在,优信乃至整个二手车电商行业都极其烧钱。据艾瑞市场咨询的数据显示,2015年,二手车电商广告投放总额超过8.5亿元,2016年达到12亿元,2017年广告战继续升级,广告总额超过50亿,2018年全年预计超过200亿。截至目前,二手车行业内没有一家企业赚到了钱。

过去三年,优信累计烧掉超过50亿,几乎全部来自营销支出。2016-2018年,优信的营销费用分别为7.93亿元、22.01亿元及26.8亿元,分别占当年营业总收入的96.24%、112.80%、81.04%。三年累计支出56.74亿,几乎与亏损额相当。从2016-2018年,优信的净亏损分别13.93亿元、27.48亿元、15.38亿元,三年亏损总额为56.79亿元。

二手车电商的获客模式,也由大规模盲投开始进入精耕流量阶段。7月份,优信和瓜子几乎同时宣布了和汽车之家的合作。优信和瓜子都将接入汽车之家二手车页面入口,瓜子的毛豆新车业务也将上线汽车之家。目前,优信二手车的购买入口包括淘宝二手车、懂车帝、汽车之家和自有App。但据36kr报道,淘宝入口的转化率并不高。

本季度财报显示,优信的运营支出为5.766亿元,同比减少58%,其中主要得益于营销和市场推广费用的大幅下降,为3.467亿元,同比下降13.6%,环比Q1的6.812亿元下降了近49%。

“在C端零售方面,优信相比瓜子,已经越来越没有优势了。”史欣说。刘龙也称,即便优信不剥离金融业务,金融业务的单量也在逐步减少。

另一方面,多名接受燃财经采访的从业者都表示,目前来看,二手车电商是一个伪命题。

来源/艾瑞咨询

“没有进行线上交易,没有进行线上支付,怎么能说是电商呢?顶多就是一个互联网平台。”潘磊说,“二手车电商,本质来说就是线上集客、线下进行交易的一个平台。”

据刘龙透露,目前,在优信的全国购业务中,C端销售一大半是来自加盟优信的小车商。史欣也透露,优信正在关掉许多原本的线下门店。本质上,优信在其中扮演的更多是一个撮合信息和进行检测、定价服务的角色。

一名从业者告诉燃财经,如果这个行业不能有一个有公信力的组织,推行一套关于二手车的标准,让二手车商都能按照这个标准去执行,互联网对这个行业不会发生任何实质性的改造,只不过把流量的结构进行调整,“这个不能称之为有价值的体系,或者说商业模式。”

“虽然我们总是把中国市场跟美国市场相比,但我觉得中国的二手车交易市场,如果想要达到美国市场的成熟程度,还需要几十年。“史欣说。

而作为“国内二手车电商第一股”,成立8年,优信已披露的融资总额为18.15亿美元,但其目前的市值仅有8.19亿美元,大部分投资人亏损严重。

没有人知道,优信的谷底究竟在哪里。

应采访对象要求,文中史欣、刘龙为化名。

评论

评论 分享

分享